Autodichiarazione aiuti di Stato Covid, è possibile l’annullamento

Con gli ultimi ritocchi al modello per l’autodichiarazione degli aiuti di Stato Covid-19 e alle relative istruzioni, è stata introdotta la possibilità di annullare la comunicazione precedentemente trasmessa e presentare, sempre entro il 31 gennaio 2023, una nuova dichiarazione.

Indice

1. Termini e modalità di compilazione dell’autodichiarazione

2. Introdotta la possibilità di annullare la comunicazione

3. Comunicazione della definizione agevolata

4. Il caso del conferimento della ditta individuale in SRL

1. Termini e modalità di compilazione dell’autodichiarazione

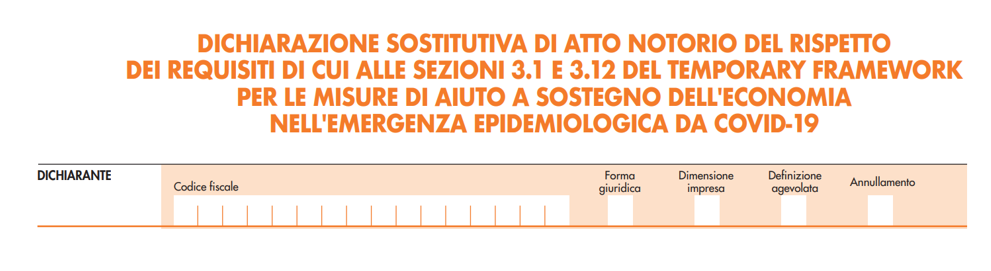

Entro il 31 gennaio 2023 dovrà essere portata a termine la trasmissione telematica della cd. autodichiarazione degli aiuti Covid-19, più precisamente “Dichiarazione sostitutiva di atto notorio del rispetto dei requisiti di cui alle sezioni 3.1 e 3.12 del Temporary Framework per le misure di aiuto a sostegno dell’economia nell’emergenza epidemiologica da Covid-19”.

All’adempimento – per il quale era stata inizialmente prevista la scadenza in data 30 giugno 2022, poi prorogata al 30 novembre 2022, e poi nuovamente prorogata al 31 gennaio 2023 – sono chiamati tutti i soggetti economici che in periodo pandemico hanno goduto anche di solo uno dei cd. “aiuti ombrello”, elencati all’art. 1 del D.L. n. 41/2021; per ciascun “aiuto ombrello” è presente un rigo dedicato nella sezione I del quadro A dell’autodichiarazione.

La modulistica prevista per la trasmissione dei dati, e le relative istruzioni, sono state oggetto di numerose rivisitazioni, vuoi in ragione del duplice spostamento della scadenza, vuoi in ragione di quanto disposto dal Provvedimento del Direttore dell’Agenzia delle Entrate n. 439400 del 9 novembre 2022, con il quale è stata introdotta la cd. “modalità semplificata”, che consente di adempiere barrando semplicemente la casella ES posta nel frontespizio, a condizione che siano rispettate tutte le necessarie condizioni: non aver mai superato le soglie massime di aiuto, ed aver usufruito di aiuti esclusivamente ai sensi della sezione 3.1 del T.F.

ATTENZIONE: Ricordiamo che con la modalità semplificata, non è dovuta la compilazione del quadro A, fatto salvo per gli eventuali aiuti IMU; è necessario comunque evidenziare l’eventuale presenza di impresa unica (quadro B) e dettagliare gli aiuti IMU nel quadro C.

2. Introdotta la possibilità di annullare la comunicazione

Fatto questo brevissimo riepilogo, passiamo alle novità introdotte con il nuovo aggiornamento della modulistica e delle relative istruzioni da parte dell’Agenzia delle Entrate, in data 16 gennaio 2023 (qui i motivi dell’aggiornamento, il nuovo modello e le istruzioni).

Con estremo favore si accoglie l’introduzione di una nuova casella “Annullamento”, la cui funzione è appunto quella di comunicare l’intenzione di annullare completamente una comunicazione trasmessa in precedenza.

Laddove si voglia procedere a comunicare un annullamento, le istruzioni di compilazione aggiornate precisano che – oltre alla barratura della casella dedicata – sarà necessario compilare esclusivamente i seguenti riquadri:

- dichiarante

- rappresentante firmatario della dichiarazione

- sottoscrizione

- impegno alla trasmissione telematica

3. Comunicazione della definizione agevolata

La comunicazione di annullamento dovrà essere trasmessa entro il 31 gennaio 2023, fatto salvo per il caso specifico di annullamento di comunicazione trasmessa oltre il termine ultimo, finalizzata a comunicare l’avvenuta definizione agevolata di cui all’art. 5 del D.L. n. 41/2021 intervenuta dopo la scadenza di invio dell’autodichiarazione.

ATTENZIONE: È bene ricordare che il beneficio della definizione agevolata non deve essere espressamente indicato laddove si presenti autodichiarazione in forma semplificata; in tal caso, pertanto, non è necessario trasmettere nulla anche se la definizione avviene dopo il 31 gennaio 2023.

Laddove, invece, sia necessario presentare autodichiarazione in forma ordinaria, e la definizione intervenga dopo il 31 gennaio 2023, è necessario inviare una nuova comunicazione, dedicata esclusivamente a tale definizione (barrando l’apposita casella posta nel frontespizio), entro 60 giorni dal perfezionamento della stessa, ovvero dal momento in cui viene pagata la prima o l’unica rata.

Venendo alle novità, così come è stato previsto l’annullamento della comunicazione nel suo insieme, parimenti viene prevista la possibilità di annullare la comunicazione post scadenza relativa alla sola definizione degli avvisi bonari. In questo caso occorrerà barrare sia la casella “annullamento” che la casella “definizione agevolata”.

4. Il caso del conferimento della ditta individuale in SRL

Quanto alle possibili applicazioni pratiche della neo introdotta possibilità di annullare completamente una precedente comunicazione, la stessa è utile nei casi in cui sia stata trasmessa una comunicazione non dovuta.

Ad esempio, potrebbe essere il caso, del conferimento della ditta individuale in SRL.

In questa fattispecie, come chiarito dall’Agenzia delle Entrate, il soggetto conferito non viene meno (poiché l’imprenditore è ancora in vita); di conseguenza, sarà il titolare della ditta individuale conferita in SRL a dover presentare autodichiarazione in ordine agli aiuti percepiti.

Separatamente, la SRL presenterà autodichiarazione per gli aiuti ottenuti dalla SRL, senza nulla comunicare in ordine alla posizione della ditta individuale.

In siffatto caso, non è inusuale che la comunicazione aiuti di Stato sia stata invece trasmessa come se il soggetto dante causa si fosse estinto, ovvero interamente a cura della SRL. Se ciò è avvenuto, due sono le strade percorribili, a seconda del caso che si presenta:

- Se sia la ditta individuale conferita che la SRL hanno percepito aiuti, la ditta individuale deve trasmettere autodichiarazione a nome proprio, così come la SRL deve trasmette separatamente autodichiarazione degli aiuti dalla stessa direttamente goduti.

ATTENZIONE: Laddove la SRL avesse trasmesso dati errati, in ragione dell’aver indicato anche quelli ottenuti dalla ditta individuale, potrà rimediare inviando una nuova comunicazione entro il 31 gennaio 2023, che automaticamente sostituirà quella precedente (senza bisogno di effettuare l’annullamento), indicando solo i propri benefici. - Se, invece, è solo la ditta individuale ad aver percepito aiuti, ma la SRL ha trasmesso erroneamente tali aiuti a nome proprio, in qualità di avente causa, la ditta individuale dovrà trasmettere la propria autodichiarazione, mentre la SRL (non avendo percepito aiuti), non potrà comunicare nulla in “sostituzione” di quanto precedentemente comunicato. In questo caso, pertanto, la SRL effettuerà una comunicazione di annullamento, sempre entro il 31 gennaio 2023.

La guida pratica di SuperBill per chi fa impresaScarica gratuitamente l’eBookL’eBook si propone di illustrare quali sono le tappe fondamentali per pianificare l’apertura di un’attività, la sua gestione e la sua crescita, partendo dall’analisi delle forme societarie e delle soluzioni contabili e fiscali più vantaggiose da adottare in fase di avvio e durante l’esercizio dell’attività, con una particolare attenzione al regime agevolato forfettario. |