Proroga sospensione ammortamenti: effetti sul bilancio 2022

Con il cd. decreto “Milleproroghe” (D.L. 29 dicembre 2022, n. 198, art. 3, commi 8 e 9), il legislatore è intervenuto per salvaguardare i bilanci delle società che nei recenti periodi d’imposta, compreso quello appena iniziato, subiscono una notevole contrazione dei ricavi e, quindi, possono chiudere gli esercizi con consistenti perdite.

Esaminiamo nel seguito come recepire nei bilanci al 31 dicembre 2022 la quarta proroga della sospensione degli ammortamenti, focalizzando gli aspetti operativi e le criticità valutative.

Indice

1. La nuova sospensione degli ammortamenti

2. Iter evolutivo della norma

3. Ambito di applicazione

4. Iscrizione della riserva indisponibile

5. La Nota integrativa

6. Deducibilità fiscale degli ammortamenti sospesi

7. Le indicazioni dell’OIC

8. Criticità da valutare per recepire la normativa

1. La nuova sospensione degli ammortamenti

Con la nuova proroga, precisamente la quarta dal primo intervento normativo, il legislatore conferma l’impostazione già assunta per gli anni precedenti, finalizzata a neutralizzare, per quanto possibile, gli effetti negati degli eventi noti come la pandemia e, più di recente, il conflitto tra Russia e Ucraina, nonché le tante criticità connesse all’aumento dei costi energetici e del tasso di inflazione.

ATTENZIONE: Unica differenza rispetto alle precedenti edizioni: la possibilità di sospendere gli ammortamenti è generalizzata ma non è libera.

A tal fine assume un ruolo fondamentale l’informativa di Bilancio: le società che decideranno di avvalersi della sospensione dovranno in modo analitico ed esauriente illustrare in Nota integrativa le ragioni che l’hanno indotto ad avvalersi della deroga, nonchè il relativo impatto economico e patrimoniale.

2. Iter evolutivo della norma

I provvedimenti intervenuti in materia sono i seguenti:

- Legge n. 104/2020 per l’esercizio in corso al 15 agosto 2020, quindi per i soggetti “solari” relativamente ai bilanci 2020;

- Legge 30 dicembre 2021, n. 234, art. 1, comma 711, per i soggetti “solari” relativamente ai bilanci 2021, pur limitatamente ai soli soggetti che nell’esercizio 2020 “non hanno effettuato il 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali”, sollevando rilevanti dubbi interpretativi;

- Legge n. 228/2021 che estende la norma, senza alcuna limitazione, ai soggetti solari relativamente ai bilanci 2021;

- Legge n. 198/2022, art. 3, commi 8 e 9, estensione della norma.

Il recente ultimo intervento normativo che ha prorogato la sospensione degli ammortamenti statuisce:

- per i soggetti che redigono il bilancio in base alle disposizioni del codice civile, di non effettuare fino al 100% dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali anche per gli esercizi in corso al 31 dicembre 2023. Qualora una società decidesse di usufruire della sospensione degli ammortamenti deve obbligatoriamente:

- destinare a una riserva patrimoniale indisponibile utili di ammontare corrispondente alla quota di ammortamento non effettuata. In caso di incapienza degli utili, la riserva è da integrare con riserve di utili o altre riserve patrimoniali disponibili o, in mancanza di queste, con gli utili futuri; in Nota integrativa dare conto delle ragioni della deroga e indicare gli ammortamenti non contabilizzati nel conto economico con relativi effetti;

- con riferimento ai riflessi fiscali, la deducibilità della quota di ammortamento è ammessa sia ai fini IRES che ai fini IRAP, a prescindere dall’imputazione a conto economico. Di conseguenza, si genererà un disallineamento tra i valori civili e fiscali dei beni che comporterà l’iscrizione di un fondo per imposte differite.

- ha prorogato le disposizioni originarie introdotte, a suo tempo, di cui in particolare le disposizioni contenute nell’art. 60 del D.L. n. 104/2020, di cui si riporta di seguito una breve sintesi dell’iter normativo.

La Legge 13 ottobre 2020, n. 126, convertendo con modificazioni il D.L. 14 agosto 2020, n. 104 (cd. “Decreto Agosto”), ha introdotto all’art. 60 i seguenti commi:

- Comma 7-bis dell’art. 60 del D.L. n. 104/2020: CONGELAMENTO AMMORTAMENTI CIVILISTICI;

- Comma 7-ter dell’art. 60 del D.L. n. 104/2020: RISERVA INDISPONIBILE;

- Comma 7-quater dell’art. 60 del D.L. n. 104/2020: NOTA INTEGRATIVA;

- Comma 7-quinquies dell’art. 60 del D.L. n. 104/2020: DEDUCIBILITÀ FISCALE DEGLI AMMORTAMENTI SOSPESI.

3. Ambito di applicazione

L’art. 60, comma 7-bis, del D.L. n. 104/2020 indica la categoria di soggetti destinatari della deroga alla rilevazione degli ammortamenti; solo i soggetti che non adottano i principi contabili internazionali nella redazione del bilancio possono avvalersi della facoltà di non rilevare sino al 100% degli ammortamenti annui calcolati sul costo delle immobilizzazioni immateriali e materiali per l’esercizio in corso all’entrata in vigore del D.L. n. 104, ovvero il 15 agosto 2020.

ATTENZIONE: Sono espressamente escluse dall’applicazione della norma in esame le società quotate in quanto IAS-Adopter per obbligo, ma anche tutte le società che hanno adottato per opzione i principi contabili internazionali nel bilancio d’esercizio e/o nel bilancio consolidato.

Il disposto normativo quindi si applica esclusivamente:

-

- ai soggetti che non applicano i principi contabili internazionali e redigono il bilancio sulla base delle disposizioni codicistiche (bilancio ordinario, bilancio abbreviato e bilancio micro imprese) e

- ai soggetti che adottano i principi contabili nazionali (cd. OIC-Adopter), potendo pertanto derogare al disposto dell’art. 2426, comma 1, n. 2 del Codice Civile, sia nel bilancio d’esercizio, sia nel bilancio consolidato, ovvero non applicare la norma generale che stabilisce che il costo delle immobilizzazioni materiali e immateriali, con utilizzazione limitata nel tempo, deve essere sistematicamente ammortizzato in ogni esercizio in relazione alla residua possibilità di utilizzazione.

4. Iscrizione della riserva indisponibile

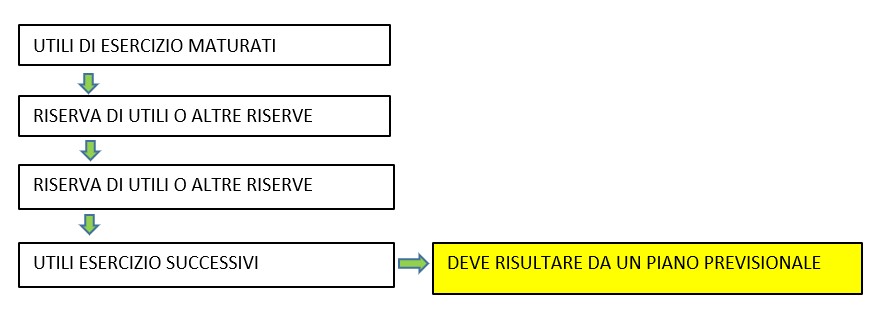

In caso di esercizio dell’opzione di non imputazione dell’ammortamento a conto economico è richiesta l’iscrizione di una riserva indisponibile di utili per un ammontare pari all’ammontare degli ammortamenti non effettuati (art. 60, comma 7-ter).

In caso di perdita d’esercizio o nel caso di utili dell’esercizio non sufficienti ad alimentare la riserva indisponibile prevista dal comma 7-ter, la riserva è integrata utilizzando riserve di utili o altre riserve patrimoniali disponibili e in mancanza, la riserva è integrata, per la differenza, accantonando gli utili degli esercizi successivi.

La riserva indisponibile prevista al comma 7-ter è finalizzata a rendere indisponibili gli utili in misura pari alla quota di ammortamenti sospesi; la riserva si libera completato l’ammortamento o nell’anno di alienazione dell’immobilizzazione allorquando sarà imputata a conto economico la differenza di valore tra prezzo di cessione e valore netto contabile dell’immobilizzazione.

5. La Nota integrativa

L’applicazione della sospensione ha carattere facoltativo, deve essere valutata dal redattore del bilancio e motivata opportunamente anche alla luce delle specifiche disposizioni contenute nella previsione normativa, senza comportamenti opportunistici di maquillage nel bilancio: l’opzione di non effettuare gli ammortamenti, parzialmente o totalmente, avviene in deroga alla disposizione dell’art. 2426, comma 1, n. 2, del Codice Civile e in contesto normativo preordinato ad introdurre misure agevolative dovute alla pandemia.

ATTENZIONE: L’impresa che si avvale della facoltà di sospendere gli ammortamenti nell’esercizio deve fornire specifiche e adeguate informazioni in nota integrativa circa la scelta operata nelle politiche contabili ai sensi del punto 1) dell’art. 2427 del Codice civile, indicando le motivazioni che hanno determinato la deroga, per quali immobilizzazioni sono stati sospesi gli ammortamenti e per quale ammontare.

L’art. 60, comma 7-quater, prevede inoltre che in nota integrativa siano chiarite le scelte operate evidenziando:

- le ragioni della deroga;

- l’iscrizione e l’importo della riserva indisponibile;

- l’influenza della deroga di cui ci si è avvalsi sulla rappresentazione della situazione patrimoniale e finanziaria e del risultato economico dell’esercizio.

ATTENZIONE: Le micro-imprese (art. 2435-ter c.c.), esonerate dalla nota integrativa, possono fornire l’informativa ex comma 7- quater riferita alla sospensione degli ammortamenti in calce allo patrimoniale.

6. Deducibilità fiscale degli ammortamenti sospesi

Al fine di individuare le immobilizzazioni materiali e immateriali che possono beneficiare anche dei vantaggi fiscali previsti dal “Decreto Agosto” per la sospensione degli ammortamenti, occorre integrare il disposto dell’art. 60, comma 7-bis, con quello del comma 7 quinquies, che prevede ai fini fiscali la deduzione della quota di ammortamento a prescindere dall’imputazione al conto economico, ammettendo in dichiarazione dei redditi la deduzione dell’ammortamento alle stesse condizioni e con gli stessi limiti previsti dagli artt. 102, 102-bis e 103 del TUIR.

È pertanto possibile sospendere gli ammortamenti in bilancio, avendo contestualmente la deducibilità fiscale totale nell’esercizio alla luce del disposto dell’art. 60, commi da 7-bis a 7-quinquies: tutte le immobilizzazioni materiali (artt. 102 e 102-bis TUIR) e le immobilizzazioni immateriali disciplinate dall’art. 103, vale a dire avviamento, marchi, diritti di concessione e altri diritti iscritti nell’attivo, diritti di utilizzazione di opere dell’ingegno, dei brevetti industriali, dei processi, formule e informazioni relativi ad esperienze acquisite in campo industriale, commerciale o scientifico.

ATTENZIONE: A fronte della deducibilità fiscale degli ammortamenti sospesi, si genera una differenza temporanea imponibile riassorbita negli esercizi successivi; pertanto in ossequio all’OIC 25, nell’esercizio della deroga deve essere rilevata la fiscalità differita passiva calcolata sulla differenza temporanea.

7. Le indicazioni dell’OIC

Per recepire in modo corretto la normativa, l’Organismo Italiano di Contabilità ha pubblicato il Documento Interpretativo n. 9 – “Legge 13 ottobre 2020, n. 126 “Disposizioni transitorie in materia di principi di redazione del bilancio – sospensione ammortamenti” – in cui analizza sotto il profilo tecnico contabile le disposizioni introdotte dai commi 7-bis – 7-quinquies dell’art. 60 della Legge n. 126 del 13 ottobre 2020 (di conversione con modificazioni del D.L. 14 agosto 2020, n. 104).

Il Documento sottolinea alcuni specifici aspetti, quali:

| DOCUMENTO INTERPRETATIVO N. 9 – OSSERVAZIONI |

|---|

| La norma non esclude la possibilità di effettuare le rivalutazioni sugli stessi cespiti. |

| La sospensione si può applicare anche alle immobilizzazioni acquistate durante l’esercizio. |

| Le micro imprese che decidono di avvalersi della deroga possono, ai sensi dell’art. 2435-ter del codice civile, redigere la Nota Integrativa oppure fornire l’informativa richiesta dalla norma in calce al bilancio. |

| La norma non individua a che livello di immobilizzazione deve essere applicata, se al singolo cespite oppure a classi di immobilizzazioni (unità elementare di contabilizzazione). Pertanto è possibile applicare la deroga ai singoli elementi delle immobilizzazioni materiali o immateriali, a gruppi di immobilizzazioni materiali o immateriali oppure all’intera voce di bilancio. La scelta in merito all’unità elementare di contabilizzazione deve essere coerente con le ragioni che hanno indotto la società a non effettuare gli ammortamenti. |

| La prima parte della norma prevede che sia possibile non effettuare fino al 100 per cento dell’ammortamento annuo del costo delle immobilizzazioni materiali e immateriali. L’art. 60 comma 7-quater richiede che sia dato conto delle ragioni che hanno indotto la società a imputare a conto economico una minore quota di ammortamento rispetto a quella prevista dal piano di ammortamento. La scelta in merito alla quota di ammortamento che la società decide di non effettuare deve essere coerente con le ragioni fornite in nota integrativa ai sensi del comma 7-quater |

| Muovendo dall’assunto che al minor ammortamento del bene sia associata un’estensione di un anno della sua vita utile residua, la norma prevede che la quota di ammortamento non effettuata è imputata al conto economico relativo all’esercizio successivo e con lo stesso criterio sono differite le quote successive, prolungando quindi per tale quota il piano di ammortamento originario di un anno. Si tratta di casi in cui la quota di ammortamento dell’esercizio successivo (pari al rapporto tra valore del bene ammortizzabile e vita utile residua aggiornata) non si modifica nell’importo dal momento che la vita utile del bene è stata estesa per un anno. |

| La norma non tratta il caso in cui al minor ammortamento del bene non sia associata un’estensione della sua vita utile, a causa ad esempio di vincoli contrattuali, tecnici o legislativi. In questo caso, la quota di ammortamento dell’esercizio successivo (pari al rapporto tra valore del bene ammortizzabile e vita utile residua aggiornata) si modifica nell’importo, in quanto la vita utile rimane la stessa. In questi casi, la quota di ammortamento non effettuata nel corso dell’esercizio è spalmata lungo la vita utile residua del bene aumentandone pro quota la misura degli ammortamenti da effettuare. |

| Le disposizioni si possono applicare ai bilanci consolidati redatti dalla Capogruppo. In tale situazione il bilancio consolidato recepisce gli effetti della deroga con riferimento alle sole società consolidate che se ne avvalgono nella redazione del proprio bilancio d’esercizio. La deroga consente, in materia di ammortamenti, l’utilizzo di criteri di valutazione di gruppo non omogenei. |

| L’applicazione della deroga può generare fiscalità differita che deve essere contabilizzata secondo le disposizioni dell’OIC 25 – Imposte sul reddito |

| La società che si avvale della deroga prevista dalla norma fornisce informazioni della scelta fatta nelle politiche contabili ai sensi del punto 1) dell’art. 2427 del codice civile. Pertanto nella nota integrativa la società indica:

|

8. Criticità da valutare per recepire la normativa

Non vi è alcun dubbio che la normativa ammessa in deroga è finalizzata a mitigare il permanere degli gli effetti economici sui bilanci causati dall’attuale situazione geo-politica, consentendo di ridurre, sino ad azzerarle, le quote di ammortamento dei beni strumentali, al fine di migliorare i risultati e il patrimonio netto delle società.

Tale opzione va comunque valutata considerando anche le tante criticità di cui molte già ben evidenziate negli anni precedenti e precisamente:

- in merito alla costanza dei criteri di valutazione e relativo postulato della comparabilità. A tal fine il redattore di bilancio dovrà cercare in Nota Integrativa di “normalizzare gli effetti della deroga” sui prospetti contabili, riportando quello che sarebbe stato il risultato di esercizio effettivo e la situazione patrimoniale effettiva in caso di non sospensione della rilevazione della quota di ammortamento;

- la sospensione degli ammortamenti, prevista in misura così generale (tutti gli ammortamenti, non solo quelli dei beni non utilizzati temporaneamente) e così indiscriminata (tutti i contribuenti, non solo quelli più colpiti dalle criticità economiche in essere) può certamente compromettere il principio di veridicità in base al quale i bilanci d’esercizio dovrebbero essere redatti;

- il perdurare di tale deroga può determinare un problema rilevante in particolare sulla valutazione della vita utile residua: nel momento in cui i beni ammortizzabili vengono comunque utilizzati, la loro obsolescenza sopraggiunge anche se per quattro esercizi i relativi ammortamenti non sono rilevati; e, quando questi beni dovranno essere sostituiti, la rilevazione contabile, con relativa ricaduta sul bilancio dell’impresa, sarà comunque inevitabile;

- a prescindere dalle ragioni macro-sistemiche che possono aver spinto il Legislatore a riproporre la deroga, l’impresa dovrà tenere presente che la possibilità di sospendere gli ammortamenti è generalizzata ma non è libera: chi redige il bilancio dovrà indicare analiticamente la sospensione effettuata in Nota integrativa, motivando le ragioni che l’hanno indotto ad avvalersi della deroga, e il relativo impatto economico e patrimoniale.

ATTENZIONE: Pertanto, il redattore di bilancio dovrà argomentare in modo analitico ed esauriente le motivazioni a supporto dell’esercizio della deroga. La sospensione degli ammortamenti sul bilancio 2022, rispetto a quella prevista per gli anni 2020 e 2021, si può differenziare proprio per le motivazioni che possono essere alla base della scelta effettuata dall’impresa: se, infatti, per gli anni precedenti, l’emergenza pandemica e le misure contenitive adottate erano alla base di ogni considerazione, nel 2022, potenzialmente il perimetro di valutazione potrebbe estendersi ad un più variegato ventaglio di possibilità. - quale potrebbe essere l’impatto della sospensione degli ammortamenti sulla valutazione del postulato della continuità aziendale? Non essendo stata replicata la deroga al presupposto della continuità aziendale, è chiaro che si rende necessario, per le società che applicano i principi nazionali, verificare che la detta non applicazione degli ammortamenti nel bilancio dell’anno in corso (2023), copra l’eventuale impossibilità a mantenere la società in vita nei prossimi esercizi.

ATTENZIONE: Pertanto, le società che hanno già sospeso gli ammortamenti negli esercizi anteriori (2021 e 2022) devono verificare l’impatto sui bilanci successivi, quindi anche su quello relativo al 2023, stante il fatto che il processo di ammortamento viene fatto slittare ulteriormente, naturalmente sempre se l’utilità del bene è compatibile con tale slittamento; nel caso in cui, invece, le quote di ammortamento non imputate non siano rinviabili in avanti per la più breve durata del bene, la società dovrà tenere conto e imputare le stesse per la vita utile residua dei beni.

Percorso formativo BilancioOnline il nuovo percorso gratuito di aggiornamento – 10 CFPIn programma sulla piattaforma Concerto.it il nuovo percorso di aggiornamento professionale gratuito (10 CFP) sul Bilancio delle società al 31 dicembre 2022. 5 Webinar, di 2 ore, in calendario da Febbraio a Marzo. |