L’indirizzo telematico dove ricevere le fatture elettroniche

Il Provvedimento del Direttore dell’Agenzia delle Entrate del 30 aprile 2018, in tema di nuovo obbligo di fattura elettronica, ha stabilito che i soggetti passivi IVA (anche tramite intermediari) possono comunicare all’Agenzia delle Entrate, mediante apposito servizio di registrazione, l’indirizzo telematico presso il quale intendono ricevere i documenti elettronici. Esso è costituito da una PEC o da un codice destinatario. In caso di registrazione, le fatture elettroniche sono sempre recapitate al suddetto indirizzo telematico.

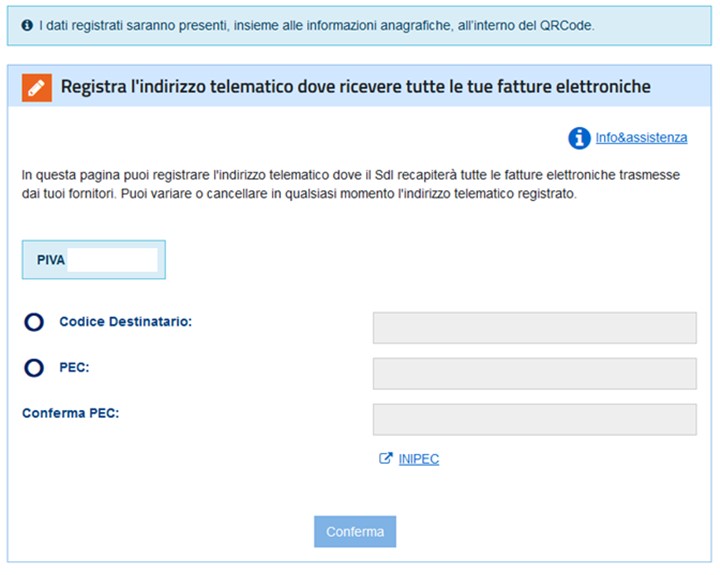

Ciò premesso, l’Agenzia delle Entrate sul proprio sito internet (www.agenziaentrate.gov.it) ha messo a disposizione tale modalità di registrazione dell’indirizzo preferenziale per il recapito delle fatture elettroniche.

La registrazione dell’indirizzo di recapito, ad oggi, può essere effettuata esclusivamente sulla piattaforma “Fatture e Corrispettivi”. Si evidenzia che:

- il contribuente che deve ricevere le fatture elettroniche può decidere di registrarsi in modo tale che il Sistema di Interscambio (c.d. SdI) recapiti in maniera automatica le fatture a lui destinate sul canale telematico (codice destinatario) ovvero sull’indirizzo PEC indicato in fase di registrazione;

- l’indirizzo registrato sarà prevalente in fase di indirizzamento della fattura tramite SdI rispetto a qualsiasi altro indirizzo indicato in fattura.

Recapito della fattura elettronica: cessionario/committente che utilizza il servizio di registrazione messo a disposizione dall’Agenzia delle Entrate

- I soggetti passivi IVA (anche tramite intermediari) possono comunicare all’Agenzia delle Entrate, mediante apposito servizio di registrazione, l’indirizzo telematico presso il quale intendono ricevere i documenti elettronici. Esso è costituito da una PEC o da un codice destinatario. In caso di registrazione le fatture elettroniche sono sempre recapitate al suddetto indirizzo telematico.

- Qualora, per cause tecniche non imputabili al SdI, il recapito della fattura elettronica non fosse possibile (ad esempio: PEC piena, non attiva, o canale telematico non attivo), il SdI rende disponibile al cessionario/committente la fattura elettronica in apposita area riservata sul sito web dell’Agenzia delle Entrate, comunicando tale informazione al soggetto trasmittente.

In questa ipotesi il cedente/prestatore è tenuto tempestivamente a comunicare, per vie diverse dal SdI – al cessionario/committente che l’originale della fattura elettronica è disponibile nell’apposita area riservata del sito web dell’Agenzia delle Entrate. Tale comunicazione può essere effettuata anche mediante la consegna di una copia informatica o analogica della fattura.

Recapito della fattura elettronica: cessionario/committente che non utilizza il servizio di registrazione messo a disposizione dall’Agenzia delle Entrate

Nei casi di mancata registrazione della PEC o codice destinatario da parte del cessionario/committente, l’emittente potrà indicare, a seconda dei casi, il codice destinatario o l’indirizzo PEC comunicati direttamente dal cessionario/committente:

- indicazione del codice destinatario fornito dal cessionario/committente: il SdI recapita la fattura elettronica presso l’indirizzo corrispondente al codice destinatario indicato nel file della fattura. Se il codice destinatario è inesistente, il SdI invia al soggetto trasmittente una ricevuta di scarto. Nel caso in cui il recapito della fattura non fosse possibile per cause tecniche non imputabili al SdI, il documento viene reso disponibile al cessionario/committente in apposita area web del sito dell’Agenzia delle Entrate e spetterà all’emittente fornire tale informazione al destinatario;

- indicazione dell’indirizzo PEC fornito dal cessionario/committente: si deve inserire un codice convenzionale “0000000” e compilare il campo “PECDestinatario” con l’indirizzo PEC fornito dal cessionario/committente. La fattura elettronica, in tal caso, verrà recapitata dal SdI all’indirizzo PEC indicato nel file della fattura. Nel caso in cui il recapito della fattura non fosse possibile per cause tecniche non imputabili al SdI, il documento viene reso disponibile al cessionario/committente in apposita area web del sito dell’Agenzia delle Entrate e spetterà all’emittente fornire tale informazione al destinatario.

In entrambi i casi la comunicazione può essere effettuata anche mediante la consegna di una copia informatica o analogica della fattura elettronica. Il SdI mette a disposizione nelle rispettive aree riservate del web dell’Agenzia delle Entrate del cedente/prestatore e del cessionario/committente un duplicato informatico della fattura elettronica.

Recapito della fattura elettronica: mancata comunicazione da parte del cessionario/committente della PEC o del codice destinatario al cedente/prestatore

Se il cessionario/committente non ha comunicato al cedente/prestatore il codice destinatario, ovvero la PEC, si potranno avere le seguenti casistiche:

- cessionario/committente non registrato preventivamente all’Agenzia delle Entrate: il cedente/prestatore dovrà indicare il codice convenzionale “0000000”. Il documento viene reso disponibile al cessionario/committente in apposita area web del sito dell’Agenzia delle Entrate e spetterà all’emittente fornire tale informazione al destinatario per vie diverse dal SdI. La comunicazione può essere effettuata anche mediante la consegna di una copia informatica o analogica della fattura. Il SdI mette a disposizione nelle rispettive aree riservate del web dell’Agenzia delle Entrate del cedente/prestatore e del cessionario/committente un duplicato informatico della fattura elettronica;

- cessionario/committente preventivamente registrato all’Agenzia delle Entrate: il cedente/prestatore dovrà indicare il codice convenzionale “0000000”. In tal caso la fattura si considererà correttamente emessa, in quanto il SdI trasmetterà la fattura elettronica direttamente al codice destinatario, ovvero all’indirizzo PEC, indicato dal cessionario/committente in fase di registrazione presso l’Agenzia delle Entrate e rilascerà apposita ricevuta di avvenuta consegna.

Per i cessionari/committenti non soggetti passivi IVA (consumatori finali per i quali deve essere compilato il solo campo “CodiceFiscale”) va indicato un codice destinatario convenzionale composto da 7 zeri “0000000”. Il documento viene reso disponibile al cessionario/committente in apposita area web del sito dell’Agenzia delle Entrate e spetterà all’emittente fornire tale informazione al destinatario per vie diverse dal SdI. Il cedente/prestatore consegna direttamente al cliente consumatore finale una copia informatica o analogica della fattura (a meno di rinuncia da parte del consumatore finale), comunicando contestualmente che il documento è messo a sua disposizione dal SdI in apposita area riservata web dell’Agenzia delle Entrate. Il SdI mette a disposizione nelle rispettive aree riservate del web dell’Agenzia delle Entrate del cedente/prestatore e del cessionario/committente un duplicato informatico della fattura elettronica.

Per i soggetti nel regime dei minimi o nel regime forfetario (esclusi, questi ultimi, dall’obbligo di emissione e accettazione delle fatture elettroniche), va indicato un codice destinatario convenzionale composto da 7 zeri “0000000”. Dal provvedimento si evince che tale modalità di trasmissione si applica anche per le fatture emesse verso i produttori agricoli in regime di esonero ex art. 34, c. 6, del D.P.R. n. 633/1972. Il documento viene reso disponibile al cessionario/committente in apposita area web del sito dell’Agenzia delle Entrate e spetterà all’emittente fornire tale informazione al destinatario per vie diverse dal SdI. La comunicazione può essere effettuata anche mediante la consegna di una copia informatica o analogica della fattura. Il SdI mette a disposizione nelle rispettive aree riservate del web dell’Agenzia delle Entrate del cedente/prestatore e del cessionario/committente un duplicato informatico della fattura elettronica.