Il quadro VJ della dichiarazione IVA 2022

Il quadro VJ del modello di Dichiarazione IVA 2022 (anno d’imposta 2021) non è stato modificato rispetto a quello dell’anno scorso con riferimento ai contenuti e in merito alla struttura. Tale quadro, però, necessità dell’analisi, da un punto di vista operativo, delle principali casistiche di compilazione.

Indice

1. Il quadro VJ della Dichiarazione IVA 2022: i soggetti interessati

2. Le principali operazioni soggette ad autofattura

3. Le principali operazioni soggette a Reverse Charge

4. Esempio

1. Il quadro VJ della Dichiarazione IVA 2022: i soggetti interessati

Sono interessati alla compilazione del quadro VJ della Dichiarazione IVA 2022 (anno d’imposta 2021) i soggetti passivi IVA che nel corso del 2022 hanno effettuato acquisti di beni/servizi, territorialmente rilevanti ai fini IVA in Italia, per i quali torna l’applicazione dell’autofattura o del reverse charge (sia interno – rapporti nazionali, che esterno – rapporti con l’estero).

2. Le principali operazioni soggette ad autofattura

Ciò premesso di seguito si riporta l’elencazione delle principali operazioni soggette ad autofattura.

Acquisti da soggetti passivi d’imposta “stabiliti” in un Paese extra-UE

Acquisto di beni ovvero servizi territorialmente rilevanti ai fini IVA in Italia, da un soggetto passivo d’imposta “stabilito” in un Paese extra-UE e privo di stabile organizzazione in Italia. Indipendentemente dal fatto che il soggetto extra-UE in Italia si avvalga di rappresentante fiscale.

Riferimento normativo: Art. 17, commi 2, 3 e 4, D.P.R. n. 633/1972

Autoconsumo esterno

L’autoconsumo esterno coincide con la fruizione di un bene da parte del soggetto IVA o dei suoi familiari, o comunque con la destinazione del bene a finalità estranee all’attività svolta. Esso si configura sia nel caso di esercizio d’impresa, che nel caso di esercizio di arti e professioni. Dà sempre luogo a imposizione, fatte salve le ipotesi in cui non sia stata operata la detrazione relativa all’acquisto del bene.

Riferimento normativo: Art. 2 D.P.R. n. 633/1972

Cessioni gratuite di beni

Per le cessioni gratuite di beni il cedente (nel caso in cui l’operazione sia rilevante ai fini IVA), anziché emettere secondo le regole generali una fattura, può optare per l’emissione di un’autofattura.

Riferimento normativo: Art. 2 D.P.R. n. 633/1972

Splafonamento

Nei casi di splafonamento IVA, per meglio dire quanto l’acquisto di beni e servizi senza l’applicazione dell’imposta, effettuato utilizzando il plafond disponibile oltre il limite, può essere regolarizzato con l’emissione di autofattura.

Riferimento normativo: C.M. n. 50/E/2002 e C.M. n. 98/E/2000

Acquisto da produttori agricoli o ittici in regime di esonero

Anche l’acquisto da produttori agricoli o ittici in regime di esonero IVA prevede l’emissione di apposita autofattura.

Riferimento normativo: Art. 34 D.P.R. n. 633/1972

Estrazione di beni dal deposito IVA (beni extra-UE)

L’estrazione dei beni non comunitari dai depositi IVA effettuata dai soggetti passivi che li hanno ivi immessi è soggetta all’autofattura, ad eccezione del caso in cui i beni siano stati precedentemente oggetto di acquisto intracomunitario.

Riferimento normativo: Art. 50-bis, D.L. n. 331/1993

Autofattura denuncia

Per gli acquisti interni (art. 6, comma 8 del D.lgs. n. 471/1997): il cessionario/committente deve emettere autofattura denuncia nei casi in cui trascorsi 4 mesi dall’effettuazione dell’operazione non abbia ricevuto la relativa fattura da parte del cedente/prestatore;

Per gli acquisti intracomunitari di beni e dei servizi generici di cui all’art. 7-ter del DPR n. 633/1972 il contribuente, che non abbia ricevuto la fattura entro il secondo mese successivo a quello di effettuazione dell’operazione, deve (art. 46, comma 5 del DL n. 331/1993) emettere apposita autofattura denuncia.

Riferimento normativo: Art. 6, comma 8, D.Lgs. n. 471/1997 e art. 46, comma 5, D.L. n. 331/1993

3. Le principali operazioni soggette a Reverse Charge

Di seguito si riportano, invece, le principali casistiche in cui torna applicabile il meccanismo del reverse charge.

Acquisti da soggetti passivi d’imposta “stabiliti” in un Paese extra-UE

Acquisto di beni ovvero servizi territorialmente rilevanti ai fini IVA in Italia, da un soggetto passivo d’imposta “stabilito” in un Paese UE diverso dall’Italia e privo di stabile organizzazione in Italia. Indipendentemente dal fatto che il soggetto UE in Italia si avvalga di rappresentante fiscale o di identificazione diretta IVA.

Riferimento normativo: Art. 17, commi 2, 3 e 4, D.P.R. n. 633/1972

Acquisto intracomunitario di beni

Se la cessione intracomunitaria rilevante ai fini IVA in Italia è effettuata da un soggetto passivo comunitario (andrà verificata la partita IVA da cui è emessa la fattura e non la sede legale/operativa del fornitore), il cessionario soggetto passivo IVA residente in Italia, che pone in essere l’acquisto intracomunitario (di cui all’art. 38 del DL n. 331/1993) adempie all’obbligo di versamento dell’imposta mediante reverse charge, applicando l’IVA secondo l’aliquota dovuta e registrando la fattura sia nel registro delle fatture emesse e/o corrispettivi e nel registro degli acquisti.

Riferimento normativo: Art. 46, comma 1, D.L. n. 331/1993

Reverse charge c.d. interno in quanto l’operazione avviene fra soggetti passivi IVA entrambi italiani

- Cessioni di oro da investimento, poste in essere dai soggetti che producono e commerciano oro da investimento o che trasformano oro in oro da investimento, imponibili IVA per opzione, e relative prestazioni di intermediazione, effettuate nei confronti di soggetti passivi, nonché le cessioni di oro diverso da quello da investimento e di argento puro, effettuate nei confronti di soggetti passivi d’imposta;

- prestazioni di servizi, compresa la prestazione di manodopera, rese nel settore edile da soggetti subappaltatori nei confronti delle imprese che svolgono l’attività di costruzione o ristrutturazione di immobili, ovvero nei confronti dell’appaltatore principale o di un altro subappaltatore;

- cessioni di fabbricati o di porzioni di fabbricato, abitativi o strumentali, di cui all’art. 10, comma 1, nn. 8-bis e 8-ter), del DPR n. 633/1972, per le quali il cedente, nel relativo atto di cessione, abbia esercitato l’opzione per l’assoggettamento ad IVA;

- prestazioni di servizi di pulizia, di demolizione, di installazione di impianti e di completamento relative ad edifici;

- cessioni di telefoni cellulari, concepiti come dispositivi fabbricati o adattati per essere connessi ad una rete munita di licenza e funzionanti a frequenze specifiche, con o senza altro utilizzo. L’Agenzia delle Entrate con la CM n. 59 del 23 dicembre 2010 aveva precisato che il reverse charge torna applicabile soltanto alle cessioni che precedono il commercio al dettaglio;

- cessioni di console da gioco, tablet PC e laptop, nonché di dispositivi a circuito integrato, quali microprocessori e unità centrali di elaborazione prima della loro installazione in prodotti destinati al consumatore finale. Anche in tal caso il reverse charge torna applicabile solo in merito alle cessioni che precedono il commercio al dettaglio;

- trasferimenti di quote di emissioni di gas a effetto serra;

- trasferimenti di altre unità e di certificati relativi al gas e all’energia elettrica;

- cessioni di gas e di energia elettrica ad un “soggetto passivo-rivenditore”;

- cessioni di: rottami, cascami e avanzi di metalli ferrosi e dei relativi lavori, nonché di altri materiali di recupero; bancali in legno (pallet) recuperati ai cicli di utilizzo successivi al primo; rottami, cascami e avanzi di metalli non ferrosi e dei relativi lavori.

Riferimento normativo: Art. 17, commi 5 e 6, D.P.R. n. 633/1972 e art. 74, commi 7 e 8, D.P.R. n. 633/1972

N.B.: Nel quadro VJ devono essere indicati l’imponibile e l’imposta relativi alle predette operazioni, tenendo conto delle eventuali note di variazione IVA di cui all’art. 26 del DPR n. 633/1972. Ai fini della detrazione IVA, le operazioni indicate nel quadro VJ devono essere comprese anche nel quadro VF.

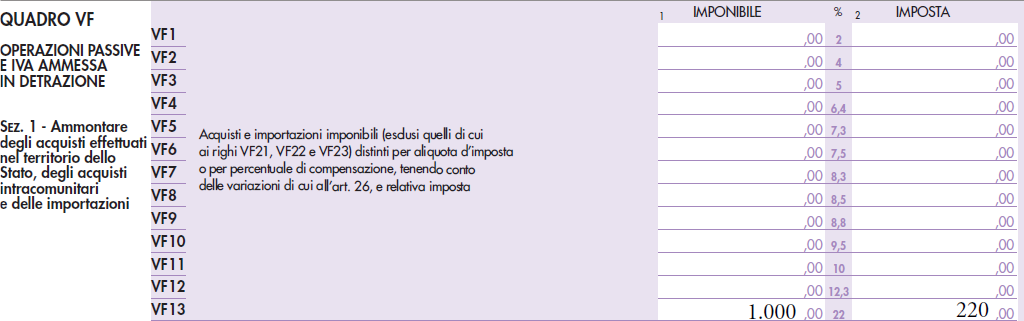

4. ESEMPIO

Nel 2021 una società francese ha fatturato per euro 1.000 a società italiana servizio di trasporto beni dalla Francia a Milano. La società francese ha emesso fattura fuori dal campo di applicazione IVA, in quanto trattasi di prestazioni di servizi che rientrano tra quelle generiche di cui all’art. 7-ter del DPR n. 633/1972.

In tal caso la società italiana dovrà:

- integrare la fattura della società francese con IVA in Italia al 22% (essendo l’imponibile pari ad euro 1.000 l’IVA è pari ad euro 220);

- compilare il quadro VF rigo VF14 (imponibile ed imposta al 22%);

- compilare il quadro VJ e nel dettaglio il rigo VJ3 (in quanto trattasi di servizi acquistati da soggetti non residenti ai sensi dell’art. 17, comma 2, del DPR n. 633/1972).

SuperBill, il software di fatturazione per la tua attivitàNulla è impossibile con SuperBillScopri come è facile gestire le fatture e la tua attività se ci pensa SuperBill. |