Forfettari: riaddebito del bollo in fattura e riflessi sulla fatturazione

Il bollo addebitato in fattura dal contribuente in regime forfettario costituisce reddito. È questa la posizione assunta dall’Agenzia delle Entrate nella risposta ad interpello n. 428/2022, che comporta il rischio di una rideterminazione del reddito per quanto riguarda il passato, ed impatta anche sulle attuali modalità di compilazione delle fatture elettroniche.

Indice

1. Premessa

2. Il quadro normativo

3. Le conseguenze in sede di emissione della fattura elettronica

4. La compilazione della fattura elettronica

1. Premessa

Già con la risposta ad interpello n. 67/2020 l’Agenzia delle Entrate aveva avuto modo di evidenziare che il riaddebito dell’imposta di bollo (2 euro) da parte del contribuente in regime forfettario, a carico del cliente finale, non costituiva il rimborso di una anticipazione in nome e per conto, bensì una componente positiva di reddito. Tale posizione è stata ulteriormente ribadita con la risposta ad interpello n. 428 del 12 agosto 2022. Di seguito l’analisi della problematica e gli impatti sulla compilazione delle fatture elettroniche.

2. Il quadro normativo

Il contribuente in regime forfettario (ex art. 1, commi da 54 a 89, della legge n. 190 del 2014) è tenuto ad evidenziare l’imposta di bollo, pari a 2 euro, in presenza di fatture di ammontare superiore ad euro 77,47.

Ai sensi di quanto previsto dall’art. 22 del D.P.R. n. 642/1972, il soggetto che emette la fattura ed il soggetto committente rispondono in solido del debito relativo all’imposta di bollo; per quanto sopra, da sempre, il caso del riaddebito del bollo in capo al cliente finale era stato letto quale riaddebito di una “anticipazione in nome e per conto”, e quindi una mera posta finanziaria, irrilevante ai fini reddituali.

Di avviso diverso l’Agenzia delle Entrate, che nella risposta ad interpello n. 428/2022 ha evidenziato che l’obbligo di apporre il contrassegno sulle fatture o sulle ricevute resta sempre, in prima battuta, a carico del soggetto che consegna o spedisce la fattura, in quanto per tali documenti l’imposta di bollo è dovuta fin dall’origine; di conseguenza, l’obbligo di assolvere il bollo, a parere dell’Agenzia, grava sempre in primis sul soggetto emittente, e se l’ammontare del bollo viene ad essere ribaltato sul cliente finale, allora si tratta di voce imputabile a ricavo o compenso per il contribuente in regime forfettario, e non di rimborso di anticipazione di spesa in nome e per conto del cessionario/committente.

3. Le conseguenze in sede di emissione della fattura elettronica

Volendo accogliere l’impostazione dell’Agenzia delle Entrate, il riaddebito del bollo diviene a tutti gli effetti un ricavo / compenso, al pari di un qualsiasi altro rimborso spese che non sia riconducibile ad una anticipazione in nome e per conto effettuata per conto del cliente finale.

Di conseguenza, i 2 euro di bollo:

- entrano a far parte della base imponibile per il conteggio della rivalsa INPS 4% (per gli iscritti alla Gestione Separata);

- entrano a far parte della base imponibile per il conteggio della cassa di previdenza;

- entrano a far parte dei ricavi / compensi, rilevanti ai fini della determinazione del reddito;

- nel caso dei professionisti, vengono ad essere certificati (con la Certificazione Unica) interamente con causale A e codice 24 (compensi professionali non assoggettati a ritenuta d’acconto a seguito di adozione del regime forfettario), congiuntamente ed in maniera indistinta dall’onorario.

Con specifico riferimento alla fattura elettronica, inoltre, occorre ricordare che l’operazione di riaddebito delle spese anticipate in nome e per conto del cliente viene rappresentata come operazione esclusa ex art. 15 D.P.R. n. 633/1972, ovvero codice natura IVA N1.

ATTENZIONE: Se, invece, i 2 euro di bollo oggetto di riaddebito devono essere considerati quale ricavo / compenso, allora l’operazione deve essere rappresentata quale operazione non soggetta ad IVA ex art. 1, commi da 54 a 89, della legge n. 190 del 2014 – regime forfettario – ovvero codice natura IVA N2.2.

4. La compilazione della fattura elettronica

Come già sovra evidenziato, la posizione dell’Agenzia delle Entrate comporta – se si intende accoglierla – importanti riflessi in termini di modalità di compilazione delle fatture.

Ipotizziamo il caso di un compenso professionale di 500 euro; la fattura elettronica viene emessa da un contribuente in regime forfettario, iscritto a cassa di previdenza (4%).

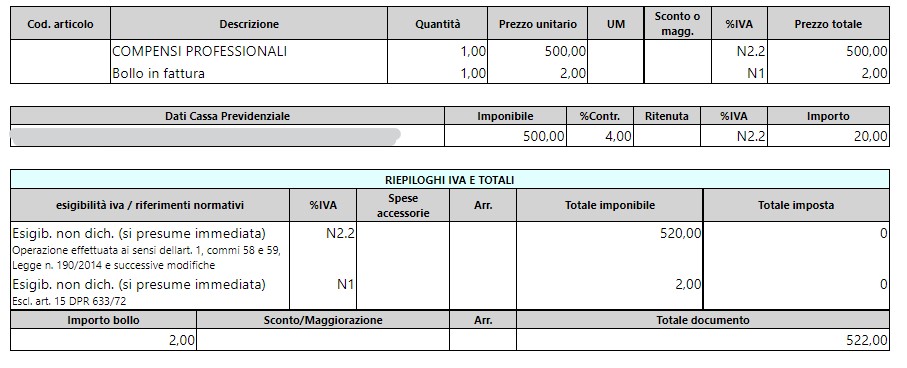

1. In base all’impostazione sinora condivisa, il bollo addebitato in fattura costituiva il rimborso di una anticipazione in nome e per conto, di conseguenza, ex art. 15 DPR 633/72 e fuori dalla base imponibile della cassa di previdenza:

Corpo fattura:

ATTENZIONE: Secondo questa impostazione il contributo integrativo viene calcolato sul solo onorario di 500 euro e il bollo in fattura viene addebitato ex art. 15 D.P.R. n. 633/1972 (codice natura IVA N1).

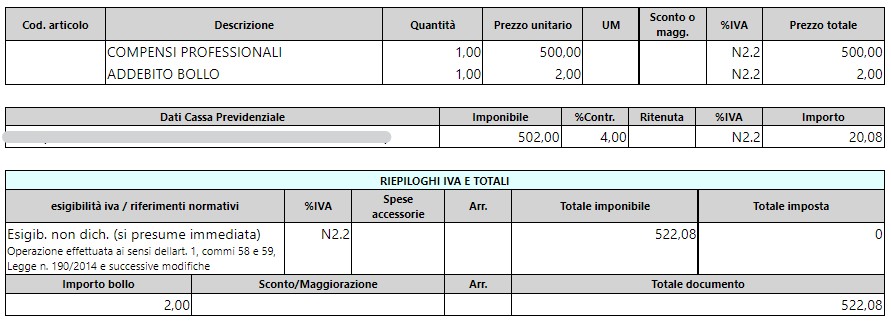

2. Secondo le nuove indicazioni dell’Agenzia delle Entrate, invece, la fattura si presenta come segue:

Corpo fattura:

ATTENZIONE: Il bollo entra a far parte del compenso, pertanto costituisce base di calcolo anche per la Cassa di Previdenza e assume codice natura IVA N2.2

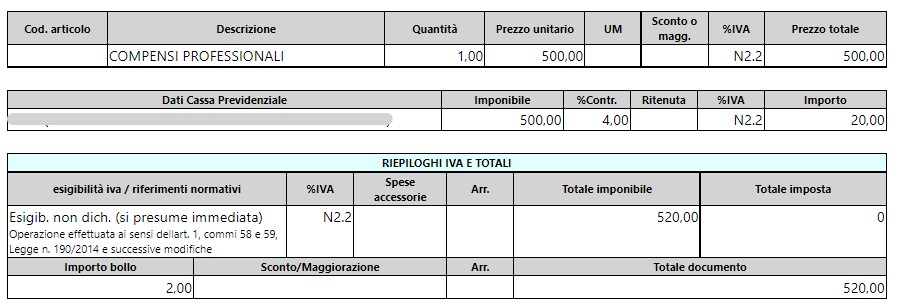

Si evidenzia che le indicazioni fornite dall’Agenzia delle Entrate continuano a suscitare perplessità; pertanto, nel dubbio, la soluzione più semplice è quella di evitare il riaddebito del bollo, evitando così ogni tipo di contestazione.

3. Senza riaddebito del bollo:

Corpo fattura:

ATTENZIONE: Indipendentemente dal fatto che il bollo sia oggetto di riaddebito o meno, ed indipendentemente dalle modalità del riaddebito stesso, in ogni caso occorre dare evidenza del fatto che la fattura sconta imposta di bollo (vedasi campo importo bollo); in caso di dimenticanza, comunque, il documento sarà “intercettato” dal Sistema di Interscambio e l’ammontare del bollo richiesto comunque in versamento al soggetto che ha emesso la fattura.

Sei in regime forfettario? Scegli SuperBillCon SuperBill l’obbligo di fatturazione elettronica non sarà una sorpresa.SuperBill è un software di fatturazione online completo, che ti permette in più di fare molte cose: puoi creare preventivi o DDT e hai sempre sott’occhio l’andamento della tua attività. |