Bilancio: le novità del Documento OIC n. 11

Approvato in via definitiva dall’Organismo italiano di Contabilità (OIC) il Documento interpretativo n. 11, che analizza gli aspetti contabili relativi alla valutazione dei titoli non immobilizzati, a seguito delle novità introdotte dal D.L. n. 73/2022, convertito in legge.

Indice

1. La deroga alla valutazione dei titoli non immobilizzati

2. Iter evolutivo della norma

3. La perdita durevole di valore

4. Informativa in Nota Integrativa

5. Le novità del Documento interpretativo n. 11

1. La deroga alla valutazione dei titoli non immobilizzati

L’Organismo italiano di Contabilità (OIC) ha pubblicato il Documento interpretativo n. 11, approvato in data 17 ottobre 2022 e lasciato in bozza di consultazione fino al 2 novembre dello stesso anno, contenente gli emendamenti contabili in attuazione della deroga introdotta dai commi 3-octies, 3-novies e 3-decies, dell’art. 45, della legge 4 agosto 2022, n. 122, di conversione del D.L. “Semplificazioni” n. 73/2022.

ATTENZIONE: In particolare, tale deroga prevede che i soggetti OIC possono valutare i titoli non destinati a permanere durevolmente nel loro patrimonio in base al loro valore di iscrizione, così come risultante dall’ultimo bilancio approvato, anziché al minor valore di realizzazione desumibile dall’andamento del mercato, fatta eccezione per le perdite di carattere durevole.

La versione definitiva, pubblicata il 14 febbraio 2023, è alquanto allineata con la versione in bozza, al punto che risulta invariata anche la numerazione dei paragrafi.

2. Iter evolutivo della norma

Come noto agli operatori contabili, la deroga alla valutazione dei titoli non immobilizzati secondo il criterio ordinario è stata introdotta per la prima volta anni fa.

- La legge 17 dicembre 2018 n. 136, di conversione del D.L. n. 119/2018 (o “decreto fiscale”), pubblicata in Gazzetta Ufficiale il 18 dicembre 2018 ed entrata in vigore il giorno successivo, ha introdotto la deroga ai criteri di valutazione del bilancio. Nello specifico l’art. 20-quater, comma 1, rubricato “Disposizioni in materia di sospensione temporanea delle minusvalenze nei titoli non durevoli”, ha previsto che:“I soggetti che non adottano i principi contabili internazionali, nell’esercizio in corso alla data di entrata in vigore del presente decreto, possono valutare i titoli non destinati a permanere durevolmente nel loro patrimonio in base al loro valore di iscrizione così come risultante dall’ultimo bilancio annuale regolarmente approvato anzichè al valore desumibile dall’andamento del mercato, fatta eccezione per le perdite di carattere durevole. Tale misura, in relazione all’evoluzione della situazione di turbolenza dei mercati finanziari, può essere estesa agli esercizi successivi con decreto del Ministro dell’economia e delle finanze”.

- La facoltà introdotta per l’esercizio 2018 viene poi estesa per l’esercizio 2019 con D.M. 15 luglio 2019 e all’esercizio 2020 con D.M. 17 luglio 2020. In particolare, il D.M. 17 luglio 2020 (pubblicato in G.U. 14 agosto 2020, n. 203) all’art. 1, comma 1, statuisce che le disposizioni di cui all’art. 20 quater del D.L. 23 ottobre 2018, n. 119, convertito con modificazione dalla legge 17 dicembre 2018, n. 136, si applicano anche per tutto l’esercizio 2020.

- La deroga viene poi nuovamente riproposta anche per i titoli iscritti nel bilancio al 2021 per il tramite della conversione in legge del D.L. “Semplificazioni” n. 73/2022 (art. 45, commi 3 octies-3 decies).

3. La perdita durevole di valore

La normativa in deroga fin dalla sua prima introduzione è sottoposta ad un limite: la perdita durevole di valore.

Per analizzare quando vi sia una siffatta perdita, si rinvia al Documento OIC 20, nella sezione dedicata ai titoli immobilizzati, al punto 55 (che si può ritenere applicabile anche per l’attivo circolante).

Nello specifico:

- la perdita durevole di valore di un titolo immobilizzato si ha quando, per ragioni legate alla capacità di rimborso dell’emittente, la società ritenga con ragionevolezza e fondatezza di non poter più incassare integralmente i flussi di cassa – in linea capitale o interessi – previsti dal contratto.

- indicatori di una situazione di deterioramento duraturo della situazione di solvibilità dell’emittente sono, ad esempio, i seguenti:

- ritardato o mancato pagamento di quote capitale o interessi (ad eccezione del caso in cui sia previsto contrattualmente che l’emittente abbia il diritto di ritardare o non pagare quote interessi senza che ciò costituisca “inadempimento contrattuale”);

- ristrutturazione del debito;

- valore di mercato del titolo persistentemente inferiore al valore di iscrizione in bilancio (…);

- indicatori economico-patrimoniali e finanziari dell’emittente che facciano ritenere probabile un non integrale pagamento dei flussi finanziari del titolo in termini di interessi e/o di rimborso del capitale alla scadenza. (…);

- evento di default;

- ammissione a procedure concorsuali”.

L’OIC interviene a supporto con la pubblicazione del Documento interpretativo n. 4 – “Decreto Legge 23 ottobre 2018, n.119 (convertito con Legge 17 dicembre 2018, n. 136). Aspetti contabili relativi alla valutazione dei titoli non immobilizzati” – dell’aprile 2019 che in parte aggiorna le disposizioni contenute nel paragrafo n. 2 del Documento interpretativo n. 3 – “Le novità introdotte dal D.L. 29 novembre 2008, n.185 (convertito nella Legge 28 gennaio 2009, n. 2). Aspetti contabili relativi alla valutazione dei titoli non immobilizzati, rivalutazione degli immobili e fiscalità differita delle operazioni di aggregazione aziendali” – pubblicato dall’OIC nel marzo 2009.

In particolare, il documento n. 4 chiarisce che l’esercizio della deroga per i titoli e le attività finanziarie che non costituiscono immobilizzazioni sono valutati:

- al VALORE DI ISCRIZIONE così come risultante dal BILANCIO 2019 (ultimo bilancio approvato) ovvero

- al COSTO DI ACQUISIZIONE per quelli non presenti al 31.12.2019, acquistati durante l’esercizio 2020.

ATTENZIONE: In entrambi i casi fatta eccezione per le perdite durevoli di valore.

Per la definizione di “Perdite durevoli di valore “, occorre fare riferimento alle previsioni “ordinarie” dell’OIC 20 (par. 55‐57, 80) e OIC 21 (par. 31‐41).

4. Informativa in Nota Integrativa

Già il Documento Interpretativo sottolineava il ruolo centrale della Nota Integrativa, per cui relativamente all’esercizio della deroga per la valutazione dei titoli non immobilizzati si richiedeva di argomentare:

- le modalità con cui ci si è avvalsi della deroga, indicando i criteri seguiti per individuare i titoli oggetto di deroga;

- la differenza di valore tra i titoli iscritti in bilancio ed il relativo valore desumibile dal mercato e le motivazioni per le quali hanno ritenuto la perdita temporanea e non durevole;

- resta ferma l’informativa da riportare in nota integrativa ai sensi dell’OIC 20 e dell’OIC 21.

Per quanto riguarda le criticità operative, i riferimenti sono anche al Documento Interpretativo n. 3 ed in particolare:

Utili (maggiori) di esercizio

In merito al regime degli eventuali utili (maggiori) di esercizio che derivano dalla mancata svalutazione dei titoli in virtù di tale norma, va rilevato come, stante la ratio della norma e l’origine di questi utili (riconducibili a mancate svalutazioni derivanti dalla situazione di turbolenza dei mercati finanziari), nonché la natura temporanea della disposizione, è da attendersi che gli organi sociali pongano una particolare attenzione e prudenza alle politiche di destinazione degli utili.

Bilancio consolidato

La deroga dettata dal decreto riguarda indistintamente bilanci di esercizio e bilanci consolidati: infatti, le disposizioni relative ai criteri di valutazione sono comuni alle due tipologie di documenti.

Imposte anticipate e differite

Per il principio di derivazione eventuali perdite desumibili dall’andamento del mercato, non rilevate in bilancio invocando la deroga, avranno riconoscimento fiscale solo nei successivi esercizi, in base alle specifiche norme, a seguito di successiva svalutazione o cessione dei titoli. Alla luce di tale considerazione, non emergendo una differenza temporanea, non ci sono effetti fiscali da rilevare attraverso l’iscrizione di imposte anticipate e differite.

Informativa da fornire nella nota integrativa

In nota integrativa dovranno essere indicati:

- i criteri seguiti per l’individuazione dei titoli oggetto di deroga;

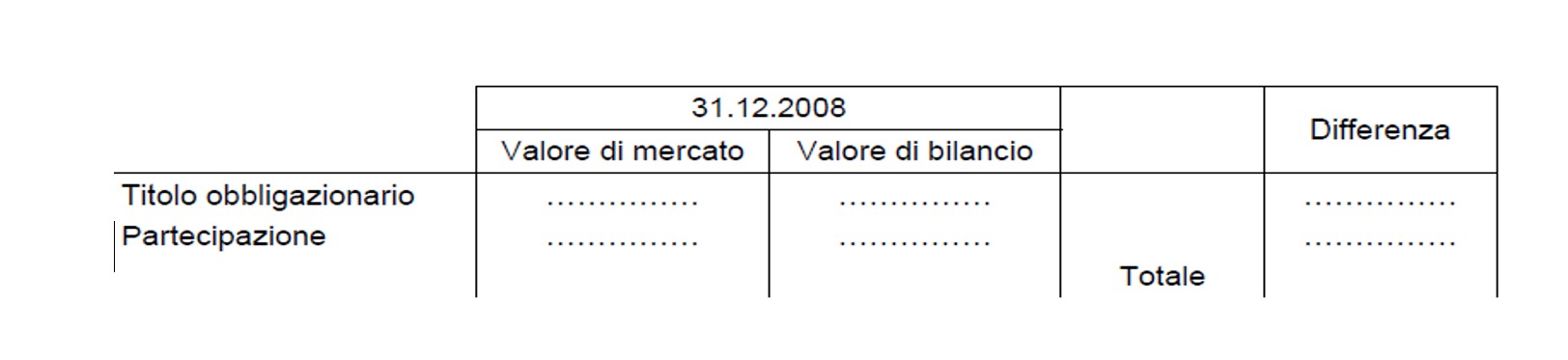

- l’ammontare della differenza tra il valore dei titoli iscritto in bilancio e il relativo valore desumibile dall’andamento di mercato.

Si riporta lo schema proposto da OIC circa l’informativa quantitativa da fornire in nota integrativa.

5. Le novità del Documento interpretativo n. 11

Terminato il periodo di consultazione, il 14 febbraio 2023 il Consiglio di gestione dell’OIC ha approvato, in via definitiva, il Documento interpretativo n. 11 – “Decreto Legge 21 giugno 2022, n.73 (convertito con Legge 4 agosto 2022, n. 122) Aspetti contabili relativi alla valutazione dei titoli non immobilizzati”.

Il nuovo documento è finalizzato ad illustrare in primis le novità statuite dal comma 3-decies dell’art. 45 del citato Decreto Legge il quale prevede la costituzione di un’apposita riserva:

“Le imprese indicate, al comma 3-novies che si avvalgono della facoltà di cui al comma 3-octies destinano a una riserva indisponibile utili di ammontare corrispondente alla differenza tra i valori registrati in applicazione delle disposizioni dei commi 3-octies e 3-novies e i valori di mercato rilevati alla data di chiusura del periodo di riferimento, al netto del relativo onere fiscale. In caso di utili di esercizio di importo inferiore a quello della suddetta differenza, la riserva è integrata utilizzando riserve di utili o altre riserve patrimoniali disponibili o, in mancanza, mediante utili degli esercizi successivi”.

La versione definitiva del Documento interpretativo n. 11 conferma per lo più il contenuto della bozza e chiarisce in merito a:

Ambito di applicazione

- Rientrano nell’ambito di applicazione della norma i titoli di debito e i titoli di capitale iscritti nell’attivo circolante dello Stato Patrimoniale, valutati ai sensi dell’art. 2426, comma 1, n. 9, del codice civile, al minore tra il costo ed il valore di realizzazione desumibile dall’andamento del mercato. I principi contabili nazionali relativi ai titoli che rientrano nell’ambito di applicazione della norma sono l’OIC 20 “Titoli di debito” e l’OIC 21 “Partecipazioni”.

- Il documento non si applica agli strumenti finanziari derivati, disciplinati dall’OIC 32 “Strumenti finanziari 5 derivati”, in quanto iscritti e valutati al fair value;

- La deroga si applica ai titoli iscritti nell’ultimo bilancio annuale regolarmente approvato (es. 31 dicembre 2021) e ai titoli acquistati nell’esercizio in corso alla data di entrata in vigore del Decreto Legge (es. esercizio 2022). Può essere, inoltre, applicata a tutti i titoli presenti nel portafoglio non immobilizzato ovvero a specifici titoli, ancorché emessi dal medesimo emittente ma di specie diversa, motivando adeguatamente la scelta effettuata in nota integrativa

OSSERVA: L’OIC ha pertanto ritenuto opportuno confermare la facoltà di applicare la norma solo ad alcune categorie di titoli presenti nel portafoglio non immobilizzato (es. titoli con diverso ISIN di uno stesso emittente) e non considerare quindi la deroga come una scelta di politica contabile da applicarsi a tutti i titoli iscritti nell’attivo circolante.

Tale impostazione è coerente con la finalità agevolativa della norma. Tuttavia per consentire al lettore del bilancio di comprendere le modalità di applicazione della deroga, è stata richiesto di specificare nella nota integrativa i criteri seguiti per l’individuazione dei titoli oggetto di deroga.

Modalità di applicazione

La società che si avvale della facoltà valuta i titoli non immobilizzati in base al valore di iscrizione così come risultante dall’ultimo bilancio regolarmente approvato ovvero, per i titoli non presenti nel portafoglio in tale bilancio, al costo d’acquisizione, fatta eccezione per le perdite di carattere durevole.

Le perdite di carattere durevole sono determinate in base alle previsioni contenute nei principi contabili OIC 20 e OIC 21. Per le perdite di carattere durevole che si manifestano solo dopo la chiusura dell’esercizio, si tiene conto delle disposizioni dell’OIC 29 “Cambiamenti di principi contabili, cambiamenti di stime contabili, correzione di errori, fatti intervenuti dopo la chiusura dell’esercizio”.

La società che esercita la facoltà destina a riserva indisponibile utili di ammontare corrispondente alla differenza tra i valori iscritti nell’ultimo bilancio annuale regolarmente approvato (o il costo di acquisizione per i titoli acquistati nell’esercizio in corso alla data di entrata in vigore del Decreto Legge) e i valori di mercato rilevati alla data di riferimento del bilancio, al netto del relativo onere fiscale.

Qualora gli utili dell’esercizio o le riserve di utili o le altre riserve patrimoniali disponibili non sono sufficienti a costituire la riserva indisponibile per l’ammontare, la società destina a tal fine gli utili degli esercizi successivi.

Inammissibilità della deroga

Il Documento chiarisce che non è consentito l’utilizzo della deroga nei casi in cui gli elementi che rendono accertato il minor valore espresso dal mercato alla data di chiusura dell’esercizio intervengono dopo tale data. È il caso, ad esempio, della rilevazione delle perdite conseguenti alla vendita dei titoli sul mercato dopo la chiusura dell’esercizio.

A supporto di tale disposizione il documento riporta nella sezione intitolata alle “Motivazioni alla base delle decisioni assunte” anche un’esemplificazione numerica.

| Esemplificazione |

|---|

| 1. Si ipotizzi un titolo iscritto per 100 euro nel bilancio al 31 dicembre 2021, il cui valore di mercato al 31 dicembre 2022 è 70 euro, che viene venduto per 70 euro a febbraio 2023 prima della formazione del bilancio. Al 31 dicembre 2022 la perdita di 30 euro è considerata durevole in quanto è confermata dalla vendita di febbraio 2023. Pertanto, al 31 dicembre 2022 il titolo è iscritto a 70 euro.

2. Si ipotizzi invece il caso in cui il titolo viene venduto per 80 euro a febbraio 2023 prima della formazione del bilancio. Al 31 dicembre 2022 la perdita di 30 euro è considerata durevole solo per 20 euro in quanto la vendita avvenuta per 80 euro dimostra che la perdita per 10 euro non ha carattere durevole. Pertanto, al 31 dicembre 2022 il titolo è iscritto ad 80 euro. Nel caso in cui la vendita di febbraio 2023 avvenisse a 60 euro la perdita da rilevare nel bilancio chiuso al 31 dicembre 2022 sarebbe pari a 30 euro in quanto l’ulteriore perdita di 10 euro è di competenza dell’esercizio successivo. |

Per quanto concerne le informazioni di riportare in Nota Integrativa sono le seguenti. Fermo restando l’informativa da riportare in nota integrativa ai sensi dell’OIC 20, dell’OIC 21 e dell’OIC 28 “Patrimonio Netto”, le società che si avvalgono della deroga prevista dalla norma devono fornire informazioni circa:

- le modalità con cui si sono avvalse della deroga, indicando i criteri seguiti per l’individuazione dei titoli oggetto di deroga; e

- la differenza tra il valore dei titoli iscritti in bilancio ed il relativo valore desumibile dall’andamento del mercato e le motivazioni per cui hanno ritenuto la perdita temporanea

Percorso formativo BilancioOnline il nuovo percorso gratuito di aggiornamento – 10 CFPIn programma sulla piattaforma Concerto.it il nuovo percorso di aggiornamento professionale gratuito (10 CFP) sul Bilancio delle società al 31 dicembre 2022. 5 Webinar, di 2 ore, in calendario da Febbraio a Marzo. |