Il bonus verde nel 730

Per i pagamenti effettuati nel 2019 è possibile beneficiare della detrazione IRPEF, nella misura del 36%, delle spese documentate relative agli interventi riguardanti:

- la sistemazione a verde di aree scoperte private di edifici esistenti, comprese le pertinenze, recinzioni, impianti di irrigazione e realizzazione pozzi;

- la realizzazione di coperture a verde e di giardini pensili.

Interventi agevolabili

Sono agevolati gli interventi di sistemazione a verde qualora siano effettuati:

- su unità immobiliari ad uso abitativo;

- sulle parti comuni esterne degli edifici condominiali di cui agli artt. 1117 e 1117-bis del codice civile.

In questa ultima ipotesi, la detrazione spetta al singolo condomino nel limite della quota a lui imputabile, a condizione che la stessa sia stata effettivamente versata al condominio, entro i termini di presentazione della dichiarazione dei redditi.

Risultano agevolabili le opere che si inseriscono in un intervento relativo all’intero giardino o area interessata, consistente nella sistemazione a verde ex novo o nel radicale rinnovamento dell’esistente.

È quindi agevolabile l’intervento di sistemazione a verde nel suo complesso, comprensivo delle opere necessarie alla sua realizzazione e non il solo acquisto di piante o altro materiale.

Interventi non agevolabili

La detrazione non spetta per le spese sostenute per:

- i lavori eseguiti in economia (C.M. n. 8/E del 2019);

- la manutenzione ordinaria periodica dei giardini preesistenti non connessa ad un intervento innovativo o modificativo nei termini sopra indicati.

DK Set, per guardare al futuroUna piattaforma software innovativa per lo studio commercialistaScopri DK Set, la soluzione per i professionisti che vogliono garantire al proprio studio una innovazione digitale. Grazie a DK Set la gestione delle attività in ambito contabile e fiscale sarà semplice ed efficace. In più potrai collaborare con i tuoi clienti, scambiando e condividendo dati, documenti e informazioni. |

Limite di spesa e ripartizione della detrazione

La detrazione:

- è fruibile fino ad un ammontare complessivo delle stesse non superiore a 5.000 Euro per unità immobiliare;

- deve essere ripartita in 10 quote annuali di pari importo nell’anno di sostenimento delle spese e in quelli successivi.

L’Agenzia delle Entrate ha specificato che il limite di spesa su cui calcolare la detrazione spetta per ogni unità immobiliare oggetto di intervento. Quindi, nel caso di interventi di sistemazione a verde eseguiti sia sulla singola unità immobiliare che sulle parti comuni di edifici condominiali, il diritto alla detrazione spetta su due distinti limiti di spesa agevolabile, di 5.000 Euro ciascuno.

Modalità di pagamento

Per poter usufruire di tale detrazione è previsto che i pagamenti siano effettuati con strumenti idonei a consentire la tracciabilità delle operazioni. I pagamenti, quindi, possono essere eseguiti mediante:

- bonifico;

- bancomat o carte di credito.

Nella fattura non devono essere indicati gli estremi di legge, fermo restando che la descrizione dell’intervento consenta di ricondurre la spesa sostenuta tra quelle agevolabili.

Compilazione della dichiarazione dei redditi

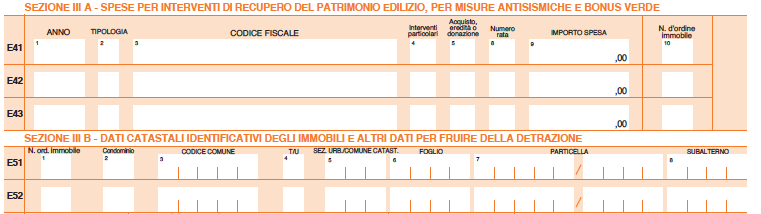

Nel modello 730 2020 tali spese vanno indicate nel rigo E41 ed E51:

Dovrà essere indicato:

- il codice “12” se le spese riguardano la sistemazione a verde di aree private;

- il codice “13” se le spese riguardano la sistemazione a verde di parti condominiali.