Concordato Preventivo Biennale e Dichiarazione IRAP 2025

Il Modello IRAP 2025 (anno d’imposta 2024), al pari del Modello Redditi, vede l’introduzione di significative novità per i contribuenti che hanno aderito al Concordato Preventivo Biennale (CPB) per il biennio 2024-2025. Questi contribuenti sono tenuti a versare le imposte dovute, inclusa l’Imposta Regionale sulle Attività Produttive (IRAP), basandosi sui valori concordati anziché su quelli effettivi.

Indice

1. Le regole di compilazione

2. Compilazione del Rigo IS250 – Sintesi

3. Compilazione del Rigo IS250 – Esempio

1. Le regole di compilazione

In presenza di avvenuta adesione al CPB 2024-2025 – così come nel modello Redditi occorre compilare i quadri reddituali sulla base dei valori effettivi, per poi far emergere le risultanze del concordato sulla scorta di quanto indicato nel quadro CP – allo stesso modo la dichiarazione IRAP deve essere compilata secondo le regole ordinarie (quadri IP, IC, IE), incluso il quadro IS (deduzioni), salvo poi dar conto dei valori concordati nella nuova Sezione XXII del Quadro IS, rigo IS250.

Ciò in quanto, come si è detto, in presenza di un concordato valido e applicabile all’anno d’imposta 2024, l’IRAP è calcolata sul valore concordato. Tale valore è quello rinvenibile al rigo P08 del modello CPB 2024/2025.

È fondamentale che questo valore venga rettificato delle cosiddette “variabili non concordabili”. Si tratta delle variabili di cui all’art. 17 del decreto CPB, D.Lgs. 13/2024, ovvero quelle elencate negli articoli 15 (per redditi di lavoro autonomo) o 16 (per redditi d’impresa) del decreto stesso, a condizione che si tratti, in termini generali, di valori fiscalmente rilevanti, e specificatamente rilevanti ai fini IRAP.

Il dettaglio delle variabili da considerare è facilmente intelleggibile dalla lettura stessa del rigo interessato:

La rettifica del Valore della Produzione Netta (VPN) IRAP concordato si traduce nell’aumentare il valore concordato (rigo P08 del modello CPB sottoscritto lo scorso anno) delle plusvalenze e delle sopravvenienze attive conseguite nel 2024, e nel diminuirlo delle minusvalenze e delle sopravvenienze passive relative allo stesso esercizio.

OSSERVA – Si ribadisce che è essenziale considerare solo le variabili fiscalmente rilevanti; ad esempio, una plusvalenza non tassabile non deve essere inclusa.

Il saldo netto di queste componenti “non concordabili” determina una corrispondente variazione del VPN concordato, che comunque non può risultare inferiore al valore minimo dichiarabile di euro 2.000, così come disposto dal decreto CPB, D.Lgs. 13/2024.

2. Compilazione del Rigo IS250 – Sintesi

Il rigo IS250 nella Sezione XXII del quadro IS è il punto chiave per la rappresentazione del CPB in sede di dichiarazione IRAP. La sua compilazione avviene come segue:

- Colonna 1: viene indicato il VPN IRAP concordato per il 2024, che corrisponde al valore indicato nel rigo P08 del modello CPB 2024/2025;

- Colonna 2: vengono indicate, in sommatoria, eventuali plusvalenze e sopravvenienze attive;

- Colonna 3: vengono indicate, in sommatoria, eventuali minusvalenze e sopravvenienze passive, senza segno meno;

- Colonna 4: riporta il risultato finale, ovvero il valore concordato rettificato. Questo valore è calcolato come somma algebrica della colonna 1, della colonna 2 e della colonna 3 (che viene automaticamente considerata con segno negativo). L’importo risultante non può essere inferiore a euro 2.000.

Tale importo concordato rettificato va poi riportato negli specifici righi afferenti al valore della produzione netta, righi che sono variabili a seconda del quadro di riferimento:

- IP74 per i soggetti che compilano il quadro IP;

- IC76 per i soggetti che compilano il quadro IC;

- IE61 per i soggetti che compilano il quadro IE.

3. Compilazione del Rigo IS250 – Esempio

Ipotizziamo il caso di una SRL i cui valori effettivi ai fini IRAP siano i seguenti:

- Valore della produzione IRAP ante deduzioni del quadro IS: euro 152.000

- Deduzioni INAIL (rigo IS1): euro 2.000

- Costi lavoro dipendente indeterminato (rigo IS7): euro 70.000

- Ulteriore deduzione: euro 8.000

Per l’anno d’imposta 2024, il contribuente ha sottoscritto un CPB con i seguenti valori concordati e sono presenti le seguenti variabili a bilancio, che rientrano nel novero delle rettifiche da operare ai sensi dell’art. 17 del decreto CPB:

- VPN IRAP concordato (rigo P08 del modello CPB 2024/2025): euro 130.000

- Minusvalenza a bilancio 2024 (fiscalmente rilevante): euro 1.000

Se il contribuente non avesse sottoscritto il concordato, il VPN IRAP (base imponibile dell’imposta) sarebbe stato calcolato sottraendo le deduzioni pertinenti dal valore della produzione ante deduzioni:

- euro 152.000 (Valore produzione ante deduzioni)

- Meno euro 2.000 (Deduzioni INAIL)

- Meno euro 70.000 (Costi lavoro dipendente indeterminato)

- Meno euro 8.000 (Ulteriore deduzione)

Quindi, il VPN in assenza di CPB sarebbe stato pari a euro 72.000.

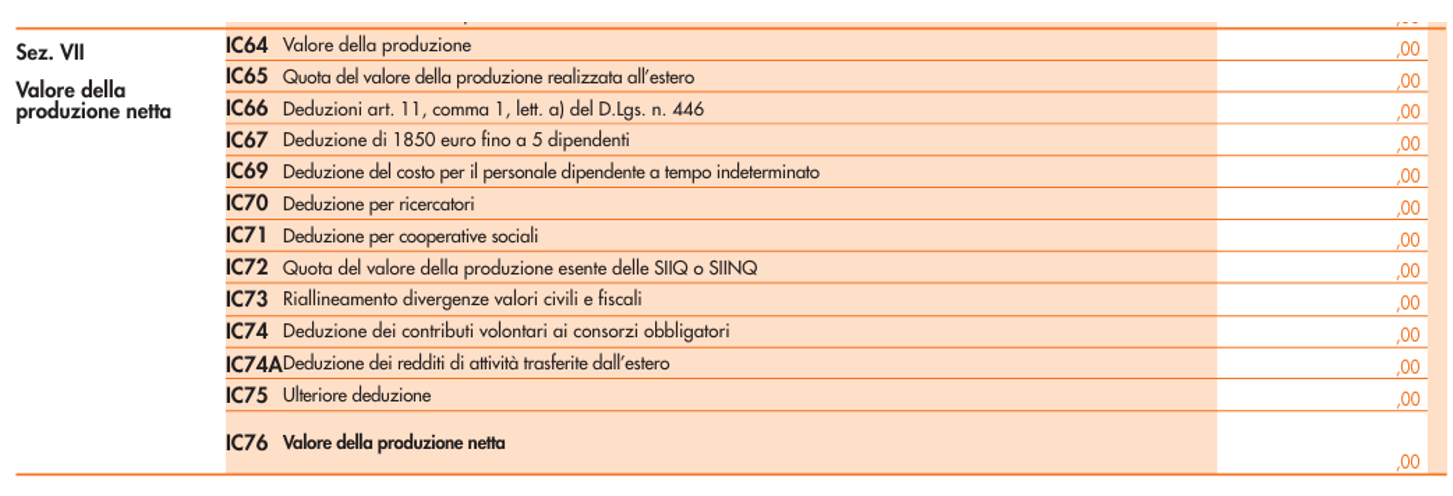

Nella sezione VI della dichiarazione IRAP, valore della produzione netta, troveremo esposti i valori effettivi, fino al rigo IC75:

- IC64: euro 152.000

- IC66: euro 2.000

- IC69: euro 70.000

- IC75: euro 8.000

Sulla base dei valori effettivi, quindi, ci si aspetterebbe di trovare al rigo IC76 l’ammontare di euro 72.000.

Tuttavia, visto che è stato sottoscritto il concordato, occorre compilare anche il rigo IS250:

- Colonna 1 (P08 CPB 2024/2025): euro 130.000

- Colonna 3 (Minusvalenze/Sopravvenienze passive): euro 1.000 (minusvalenza di 1.000 euro, indicata senza segno meno)

- Colonna 4 (Valore concordato rettificato): euro 130.000 (Col. 1) – euro 1.000 (Col. 3) = euro 129.000

Il valore finale di euro 129.000 indicato nella colonna 4 del rigo IS250 rappresenta la base imponibile sulla quale verrà calcolata l’imposta IRAP, in ragione del concordato.

OSSERVA – Nell’esempio specifico, questo valore sarà assoggettato a tassazione IRAP anche nel caso in cui il concordato sia decaduto, poiché il valore concordato è superiore a quello effettivo.

RICORDA – Occorre infatti ricordare che in caso di cessazione degli effetti del concordato rilevano sempre e solo i valori effettivi, mentre nel caso di decadenza rileva sempre il valore più alto tra quello concordato e quello effettivo.

In conclusione, in ragione del concordato, il VPN concordato rettificato (euro 129.000) viene riportato nel rigo IC76. Tale rigo, pertanto, non troverà una “quadratura” matematica con i dati esposti nei righi precedenti, poiché questi ultimi rifletteranno i dati effettivi.

L’imposta sarà dovuta su una base imponibile di euro 129.000, invece che sul VPN effettivo di euro 72.000. Nel caso proposto, quindi, si può affermare che il contribuente ha “perso la scommessa” del concordato visto che il VPN concordato, fiscalmente rilevante, è più alto di quello effettivo, con conseguente aggravio di carico fiscale.