L’organo di controllo nelle società cooperative

Il D.Lgs. n. 14 del 12 gennaio 2019 ha statuito che i nuovi parametri contenuti nell’art. 2477 del c.c. modificato dall’art. 379 del Codice della Crisi e dell’Insolvenza si applicano anche alle società cooperative.

Novità significativa e rilevante in quanto:

- secondo i dati di Infocamere, ad aprile 2019 le società cooperative iscritte all’albo sono oltre 114.000 (numero comprensivo di quelle in liquidazione).

- le società cooperative sono sottoposte ad un sistema di controlli alquanto complesso, così sintetizzabile:

– controllo di legittimità, affidato al Collegio Sindacale o al Sindaco Unico;

– revisione legale dei conti, affidata allo stesso Collegio Sindacale o al Revisore Legale dei Conti;

– vigilanza specifica, svolta dal Ministero dello Sviluppo Economico e disciplinata da norme specifiche.

Le nuove disposizioni sono entrate in vigore lo scorso 16 marzo 2019 e, stante la normativa transitoria, le società cooperative avranno tempo fino al prossimo 16 dicembre 2019 per:

- adeguare/modificare il proprio statuto, se necessario;

- nominare il nuovo organo di controllo.

A tal fine va ricordato che la normativa di riferimento per le società cooperative è:

- all’art. 2543 c.c. che stabilisce “l’obbligo della nomina del Collegio Sindacale nei casi previsti dal secondo e terzo comma dell’art. 2477 c.c. nonché quando la cooperativa emetta strumenti finanziari non partecipativi”.

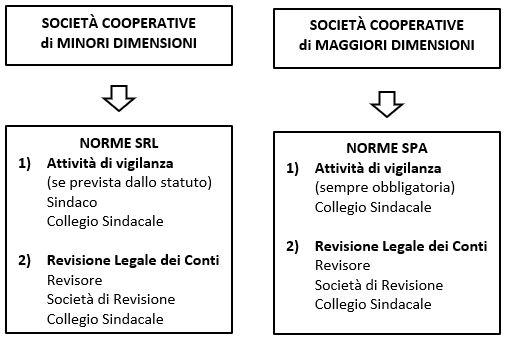

- all’art. 2519 c.c. per cui “alle società cooperative, per quanto non previsto dal presente titolo, si applicano in quanto compatibili le disposizioni sulla società per azioni. L’atto costitutivo può prevedere che trovino applicazione, in quanto compatibili, le norme sulla società a responsabilità limitata nelle cooperative con un numero di soci cooperatori inferiore a venti ovvero con un attivo dello stato patrimoniale non superiore ad un milione di euro”.

Ciò significa che per le società cooperative di dimensioni inferiori si applicano le disposizioni previste per le srl, viceversa per le restanti le disposizioni in materia di Spa:

Per poter svolgere compiutamente l’attività di vigilanza e la revisione legale dei conti i sindaci e i revisori legali sono tenuti a conoscere le peculiarità dell’attività di gestione delle società cooperative. Pertanto, assume rilevanza la conoscenza della normativa contenente le disposizioni generali sulle società cooperative contenute nel Titolo VI del Libro V del c.c. integrata da numerose leggi speciali.

Le cooperative redigono il bilancio d’esercizio recependo i principi generali previsti per le società di capitali, rappresentando fedelmente la propria situazione patrimoniale, economica e finanziaria, ma contemporaneamente devono anche informare i soci ed i terzi sul perseguimento dello scopo mutualistico. Questo implica per le società cooperative il possesso di caratteristiche strutturali peculiari che le differenziano notevolmente dalle società di capitali e che impattano anche sull’informativa societaria.

Il Collegio Sindacale di una società cooperativa è chiamato a valutare “i criteri seguiti nella gestione sociale per il conseguimento degli scopi statutari in conformità con il carattere cooperativo della società”. A tal fine è necessario un esame di merito sull’operato degli amministratori, per esprimere un giudizio riguardo al fatto che l’attività svolta dalla società costituisca effettivamente attività mutualistica con riferimento ai principi di cooperazione. Il Collegio Sindacale è inoltre tenuto a valutare l’adeguatezza della struttura organizzativa, del sistema di controllo interno nonché a valutare il progetto di bilancio predisposto dagli amministratori, offrendo suggerimenti vari in merito.

Per quanto riguarda la revisione legale dei conti, la disciplina e le regole tecniche sono le stesse previste dai Principi di Revisione Isa Italia.

A ciò si aggiunta la regolamentazione specifica di riferimento per la predisposizione del fascicolo di bilancio delle società cooperative.

- La politica dei ristorni. Uno degli strumenti tecnici per attribuire ai soci il vantaggio mutualistico (risparmio di spesa o maggiore remunerazione) derivante dai rapporti di scambio intrattenuti con la cooperativa;

- Il prestito sociale contabilizzato alla voce D3 “Debiti verso soci per finanziamenti”. Al riguardo si osserva che nonostante il prestito sociale cooperativo solitamente permanga nella disponibilità della cooperativa per un periodo anche di media-lunga durata, lo stesso viene classificato in bilancio tra gli importi esigibili entro l’esercizio successivo, per cui non deve essere valutato con il criterio del costo ammortizzato;

- Le riserve e la destinazione dell’utile. È necessario chiarire le varie tipologie di soci che possono essere presenti nelle società cooperative e precisamente: a) i soci cooperatori, ossia coloro con cui si realizza lo scambio mutualistico b) i soci finanziatori, fattispecie delineata dall’art. 2526 c.c. e che – normalmente – viene connotata dal godimento di minori diritti amministrativi e maggiori diritti patrimoniali rispetto ai soci cooperatori. Al fine del riconoscimento della qualifica di cooperativa a mutualità prevalente, la norma impone (lettere c e d, del comma 1, dell’articolo 2514 c.c.) l’introduzione di un’apposita clausola nello statuto sociale che preveda, in caso di scioglimento della società, il divieto di distribuzione delle riserve tra i soci cooperatori e l’obbligo della loro devoluzione ai Fondi Mutualistici per la promozione o lo sviluppo della cooperazione. I soci finanziatori e non cooperatori, di cui all’articolo 2526 c.c., possono beneficiare delle riserve divisibili, ma non vantano alcun diritto sulle riserve indivisibili esistenti, né al momento della loro ammissione a soci, né in epoca successiva.