Assetti organizzativi dell’impresa per la rilevazione della crisi

L’art. 375 del Codice della Crisi e dell’Insolvenza intitolato “Assetti organizzativi dell’impresa” interviene a modifica dell’art. 2086 del Codice Civile, a cui viene aggiunto il secondo comma che statuisce: “L’imprenditore, che operi in forma societaria o collettiva, ha il dovere di istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale“.

Le novità introdotte sono molto significative soprattutto per gli obblighi posti a carico dell’imprenditore. Il novellato art. 2086 ha inoltre determinato le modifiche degli artt. 2257, 2380-bis, 2409-novies e 2475 c.c. in cui viene introdotta la disposizione secondo cui “La gestione dell’impresa si svolge nel rispetto della disposizione di cui all’articolo 2086, secondo comma …“.

All’art. 2475 c.c. è quindi stato aggiunto il sesto comma secondo cui “si applica, in quanto compatibile, l’art. 2381 c.c.“. Quest’ultimo disciplina le funzioni e le responsabilità del presidente del consiglio di amministrazione, del comitato esecutivo e degli amministratori delegati. In particolare, ai fini dell’attuazione della nuova normativa prevista dal Codice della Crisi e dell’Insolvenza assume rilevanza il terzo comma del 2381 secondo cui: “Il consiglio di amministrazione determina il contenuto, i limiti e le eventuali modalità di esercizio della delega; può sempre impartire direttive agli organi delegati e avocare a sé operazioni rientranti nella delega. Sulla base delle informazioni ricevute valuta l’adeguatezza dell’assetto organizzativo, amministrativo e contabile della società; quando elaborati, esamina i piani strategici, industriali e finanziari della società; valuta, sulla base della relazione degli organi delegati, il generale andamento della gestione“.

In tal modo il legislatore della riforma della crisi d’impresa ha voluto enfatizzare la responsabilità degli amministratori nel dover valutare l’adeguatezza degli assetti organizzativi, amministrativi e contabili della società. Non solo. Il terzo comma pone attenzione all’importanza dei piani strategici, industriali e finanziari, indispensabili per una attenta valutazione del generale andamento della società e di conseguenza per la rilevazione tempestiva di eventuali sintomi della crisi.

Anche le disposizioni contenute nel comma 5 dell’art. 2381 trovano coerenza con le novità previste dal Codice della Crisi e dell’Insolvenza. Precisamente ai sensi del comma 5: “Gli organi delegati curano che l’assetto organizzativo, amministrativo e contabile sia adeguato alla natura e alle dimensioni dell’impresa e riferiscono al consiglio di amministrazione e al collegio sindacale, con la periodicità fissata dallo statuto e in ogni caso almeno ogni sei mesi, sul generale andamento della gestione e sulla sua prevedibile evoluzione nonché sulle operazioni di maggior rilievo, per le loro dimensioni o caratteristiche, effettuate dalla società e dalle sue controllate“.

Per cui gli organi di governo sono obbligati a riferire al consiglio di amministrazione e al collegio sindacale almeno ogni 6 mesi sul generale andamento della gestione, esattamente in linea con il contenuto dell’art. 13 del Codice della Crisi e dell’Insolvenza secondo cui: “gli indici della crisi devono fornire evidenza della sostenibilità dei debiti per almeno 6 mesi successivi …“.

La necessità di implementare assetti organizzativi e amministrativi adeguati diviene per il legislatore la condicio sine qua non per poter gestire l’impresa secondo un approccio “anticipatorio” e “tempestivo” dello stato della crisi, che si manifesta con i disequilibri patrimoniali, finanziari ed economici.

A tal fine il legislatore ha poi previsto anche gli strumenti operativi e precisamente:

- piani strategici, industriali e finanziari di cui deve dotarsi l’impresa. Devono contenere i programmi e gli obiettivi da perseguire in modo che gli organi di governo possano monitorare l’andamento generale e la prevedibile evoluzione futura della gestione;

- indicatori per la rilevazione dello stato della crisi e dell’insolvenza ai sensi dell’art. 13 del Codice della Crisi e dell’Insolvenza. Il corpus degli indicatori è composto, oltre a quelli che il Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili sta predisponendo in riferimento a ogni tipologia di attività economica secondo le classificazioni I.S.T.A.T, anche dalle valutazioni circa l’esistenza o meno del presupposto della continuità aziendale, la sostenibilità degli oneri dell’indebitamento con i flussi di cassa che l’impresa è in grado di generare, l’adeguatezza dei mezzi propri rispetto a quelli di terzi nonché eventuali ritardi, reiterati e significativi, nei pagamenti.

- organi di controllo a cui attribuire la valutazione degli indicatori di early warning della crisi, al fine di procedere all’attivazione tempestiva delle procedure di allerta per riportare velocemente in equilibrio la società.

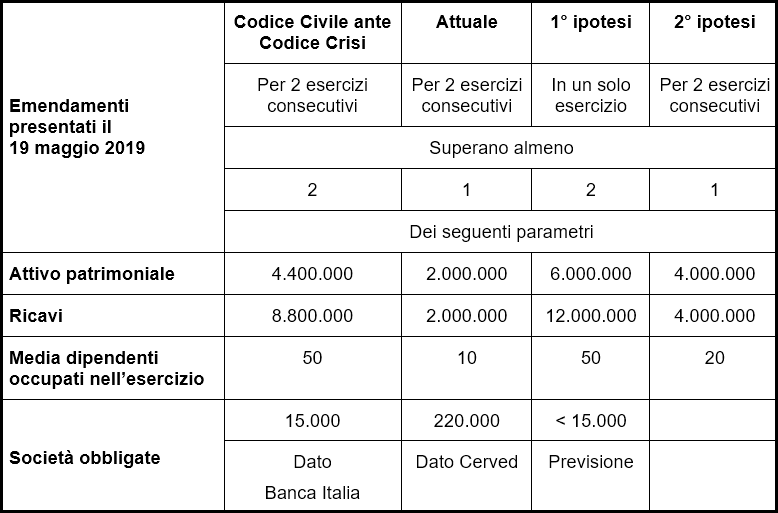

Nell’ottica di ampliare la presenza di organi di controllo nelle imprese il legislatore ha ritenuto opportuno abbassare i parametri di riferimento intervenendo in modo significativo nelle modifiche apportate all’art. 2447 del Codice Civile. L’art.379 del Codice della Crisi e dell’Insolvenza ha novellato l’art. 2447 prevedendo che:

“La nomina dell’organo di controllo o del revisore è obbligatoria se la società:

- è tenuta alla redazione del bilancio consolidato;

- controlla una società obbligata alla revisione legale dei conti;

- ha superato per due esercizi consecutivi almeno uno dei seguenti limiti: 1) totale dell’attivo dello stato patrimoniale: 2 milioni di euro; 2) ricavi delle vendite e delle prestazioni: 2 milioni di euro; 3) dipendenti occupati in media durante l’esercizio: 10 unità”.

La modifica ha alimentato molte riflessioni, in merito soprattutto alle difficoltà per le piccole imprese a dotarsi di strutture organizzative adeguate, dovendo costituire gli organi di controllo, anche in considerazione degli ulteriori costi da sostenere. Pertanto, al momento sono in discussione delle ipotesi di apportare delle modifiche e precisamente:

In attesa che il legislatore decida in merito ai parametri per la costituzione dell’organo di controllo, le società devono iniziare a valutare con attenzione come procedere per recepire al meglio alcune delle novità introdotte dalla riforma e divenute operative già dal 16 marzo 2019.

La gran parte delle misure entreranno invece in vigore trascorsi 18 mesi dalla pubblicazione del D.Lgs. n. 14/2019 (avvenuta il 14 febbraio 2019), ovvero il 15 agosto 2020.

Le prime misure operative per le quali le disposizioni del decreto hanno previsto un’entrata in vigore a partire dal trentesimo giorno successivo alla pubblicazione (quindi, come detto, dal 16 marzo 2019) sono riferite a:

- e novità concernenti la competenza per materia e per territorio dei procedimenti di regolazione della crisi o dell’insolvenza, e le controversie che ne derivano, relativamente alle imprese in amministrazione straordinaria e ai gruppi di imprese di rilevante dimensione. Competenza che viene assegnata al tribunale sede delle sezioni specializzate in materia di imprese, individuato con riguardo al luogo in cui il debitore ha il centro degli interessi principali (articolo 27, comma 1);

- le modifiche alla disciplina dell’amministrazione straordinaria per quanto riguarda la competenza del tribunale per la dichiarazione di insolvenza e per l’ammissione alla procedura di amministrazione straordinaria, richiamata ai sensi del citato articolo 27, comma 1 (articolo 350);

- l’istituzione, presso il ministero della Giustizia, dell’albo dei soggetti destinati a svolgere, su incarico del tribunale, le funzioni di curatore, commissario giudiziale o liquidatore, nelle procedure previste nel Codice della Crisi e dell’Insolvenza (articolo 356);

- la realizzazione, da parte del ministero dello Sviluppo economico, sentita l’Agenzia per l’Italia digitale, di un’area web riservata per le notificazioni relative alla domanda di accesso alle procedure (articolo 359);

- le norme sulla certificazione dei debiti contributivi e per i premi assicurativi da parte di INPS e INAIL (art. 363) e la certificazione dei debiti tributari da parte dell’Amministrazione finanziaria (art. 364);

- la modifica in materia di spese di giustizia, sul recupero delle spese in caso di revoca della dichiarazione di apertura della liquidazione giudiziale (art. 366);

- le nuove previsioni sugli assetti organizzativi dell’impresa, ovvero la modifica che investe l’articolo 2086 del Codice Civile sulla gestione dell’impresa (art. 375);

- la disposizione sugli assetti organizzativi societari, modificativa degli articoli 2257, 2380-bis, 2409-novies, primo comma e 2475 del Codice Civile (art. 377);

- le novità sulla responsabilità degli amministratori, modificative degli articoli 2476 e 2486 del Codice Civile (art. 378);

- le previsioni sulla nomina degli organi di controllo, che modifica l’articolo 2477 del Codice Civile (art. 379);

- le nuove garanzie in favore degli acquirenti di immobili da costruire (articoli 385-388).

Da ricordare anche la previsione che disciplina la fase transitoria (articolo 390), dove viene sancito che i ricorsi e le domande concorsuali depositati prima o pendenti all’entrata in vigore del nuovo Codice della Crisi e dell’Insolvenza, sono definiti secondo le previgenti disposizioni di cui al Regio decreto n. 267/1942 nonché della Legge n. 3/2012.